稅務知識庫

稅務新聞與更新

最新稅務資訊與動態

稅務新聞與更新香港

BEPS 第二支柱問與答 - 香港如何实施这些全球最低税规则?

稅務新聞與更新香港

家族辦公室 Q & A - 就香港稅務而言,單一家族辦公室(SFO)與多家族辦公室(MFO)有何區別?

稅務新聞與更新香港

將資產贈予下一代在稅務上有哪些影響?

稅務新聞與更新香港

家族辦公室 Q & A - FIHV 規定的 200 萬港元最低本地開支要求在實際運作中如何實施?

稅務新聞與更新香港

家族辦公室 Q & A - 家族辦公室能否在 FIHV 架構內持有直接房地產?

稅務新聞與更新香港

家族辦公室 Q & A - 何謂 CRS/AEOI,這對香港的家族辦公室有何影響?

稅務新聞與更新香港

遺産税 - 香港沒有遺產稅——這是否意味著無需擔心繼承稅問題?

稅務新聞與更新香港

家族辦公室 Q & A - 香港的信託是否需要註冊?其課稅方式為何?

稅務新聞與更新香港

家族辦公室 - 0% 績效分成優惠稅率對單一家族辦公室如何適用?

稅務新聞與更新香港

家族辦公室 Q & A - 何謂「境外來源收入豁免」(FSIE)制度?該制度對家族辦公室的股息收入有何影響?

稅務新聞與更新香港

家族辦公室 Q & A - 何謂「家族投資控股實體(FIHV)」稅務豁免,哪些實體符合資格?

稅務新聞與更新香港

家族辦公室 Q & A - Case Studies 2

稅務新聞與更新香港

家族辦公室 Q & A - Case Studies 1

稅務新聞與更新香港

家族辦公室 - 面臨的五大複雜稅務挑戰

稅務新聞與更新香港

家族辦公室 Q & A - 家庭投資控股實體(FIHV)的稅務豁免設有嚴格的資格條件

稅務新聞與更新香港

物業税 Q & A - 如果我預先收取租金或以一次性預付款形式收取租金,該如何處理?

稅務新聞與更新香港

物業稅 Q & A - 就稅務而言,以公司名義持有物業與個人持有有何不同?

稅務新聞與更新香港

物業税 Q & A - 來自中國內地物業的租金收入在香港是否須課稅?

稅務新聞與更新香港

物業税 Q & A - 我能否扣除出租物業的按揭利息?

稅務新聞與更新香港

物業稅 Q & A - 何謂「個人綜合評稅」選擇權?我應在何時行使此選擇權?

稅務新聞與更新香港

物業税 Q & A - 何謂香港物業稅?誰需要繳納?

稅務新聞與更新香港

為何房產稅規劃比你想像中更重要

稅務新聞與更新香港

我可以將加密貨幣虧損抵扣其他所得嗎?

稅務新聞與更新香港

在香港,NFT 銷售如何課稅?

稅務新聞與更新香港

Are DeFi staking rewards and yield farming income taxable?

稅務新聞與更新香港

在香港,加密貨幣是否需要課稅?

稅務新聞與更新香港

為何香港的加密貨幣稅制比你想像的更為複雜

稅務新聞與更新香港

香港貿易及進出口稅。 在BEPS時代保護您的離岸利潤。

稅務新聞與更新香港

FSIE Q & A - FSIE 合規的五大挑戰

稅務新聞與更新香港

FSIE Q & A - 哪些被動收入會被 FSIE 納入計算範圍?

稅務新聞與更新香港

FSIE Q & A - 香港離岸收入及FSIE制度

稅務新聞與更新香港

轉讓定價 Q & A - 本公司有涉及英屬維爾京群島(BVI)的管理費及特許權使用費。這是否自動構成問題?

稅務新聞與更新香港

轉讓定價 Q & A - 轉讓定價與智慧財產權收入的 FSIE 制度之間有何關聯?

稅務新聞與更新香港

轉讓定價 Q & A - 何謂「國別報告」(CbCR),以及在香港哪些實體必須提交該報告?

稅務新聞與更新香港

轉讓定價 Q & A - 轉讓定價文件應多久更新一次?

稅務新聞與更新香港

轉讓定價 Q & A - 即使我備有文件,稅務局(IRD)是否仍可調整轉讓價格?

稅務新聞與更新香港

轉讓定價 Q & A - 預先定價安排(APA)在香港是如何運作的?

稅務新聞與更新香港

轉讓定價 Q & A - 何謂第 50AAF 條文的文件罰則,以及如何避免?

稅務新聞與更新香港

轉讓定價 Q & A - 本集團的收入低於 4 億港元。我是否仍需備妥轉讓定價文件?

稅務新聞與更新香港

轉讓定價 Q & A - 何謂轉讓定價?在香港何時適用?

稅務新聞與更新香港

經合組織轉讓定價方法

稅務新聞與更新香港

香港集團面臨的轉讓定價問題

稅務新聞與更新香港

稅務局正積極針對轉讓定價進行查核——而文件缺漏即構成自動違規

稅務新聞與更新香港

香港加密貨幣交易電子報稅:申報要求詳解

香港加密貨幣交易的電子報稅,**關鍵不是「有沒有加密貨幣」本身,而是這些交易是否屬於香港課稅的業務利潤**;若屬投資性質而非經營業務,通常不課利得稅,但若被界定為交易業務,相關利潤就要按一般利得稅制度申報 [1][2]。

2026 年起,香港與 CARF / CRS 2.0 的稅務透明化規則同步推進,未來加密資產資料會更容易被跨境交換,因此申報與紀錄保存的重要性已經明顯上升 [3][4][5]。

稅務新聞與更新中國

中國內地最新反避稅措施要點

中國內地最新反避稅措施的重點,正在從傳統的**轉讓定價與受控外國公司(CFC)**,延伸到更廣泛的**增值稅反避稅、數字化徵管、出口退稅收緊,以及對缺乏商業實質安排的直接調整** [1][2][3]。換句話說,反避稅已不再只是企業所得稅層面的事,而是滲入 VAT、跨境交易和電子化申報整體系統 [4][5][3]。

稅務新聞與更新香港

香港信託和遺產的稅務規則 您需要什麼

我可以下一步幫你整理成一篇繁體中文長文,或者做成「香港信託與遺產稅務 checklist」供你直接使用。

稅務新聞與更新香港

了解香港煙酒稅務:合規要點指南

我可以下一步幫你整理成一篇「香港煙酒稅務入門指南」,或者做成「旅客與企業版」兩個版本的對照表。

稅務新聞與更新香港

香港衍生工具與股票印花稅比較指南

香港衍生工具與股票印花稅的最大差別很簡單:**股票轉讓通常要繳印花稅,衍生工具多數不用;但如果衍生工具最後涉及實物交收股票,就可能回到股票印花稅規則** [1][2][3]。對交易員而言,真正要分清楚的是「現金結算」還是「實物交收」,以及產品本身是否屬香港證券轉讓 [1][4][5]。

稅務新聞與更新香港

香港內地避免雙重徵稅策略指南

香港與內地避免雙重徵稅的策略,核心不是「避稅」,而是**先判定收入來源與稅收居民身份,再按《內地與香港避免雙重徵稅和防止偷漏稅安排》申請減免或抵免** [1][2][3]。實務上最重要的是把薪酬、股息、利息、特許權使用費、物業收益和常設機構風險分開處理,因為每一類收入的徵稅權劃分都不同 [1][4][5]。

稅務新聞與更新香港

BEPS與香港受控外國公司(CFC)規則:有何變動?

有,**變動很大,但要先講清楚:香港本身並沒有傳統意義上的一般 CFC 規則;真正新增的是 BEPS 2.0 下的全球最低稅、香港最低補足稅(HKMTT)與 IIR,而不是一套完整的香港本地 CFC 條文** [1][2][3]。不過,在實務上,這些新規則已經把「低稅海外利潤不能無限積存」這件事,部分取代了原本大家對 CFC 的關注點 [1][2][4]。

稅務新聞與更新香港

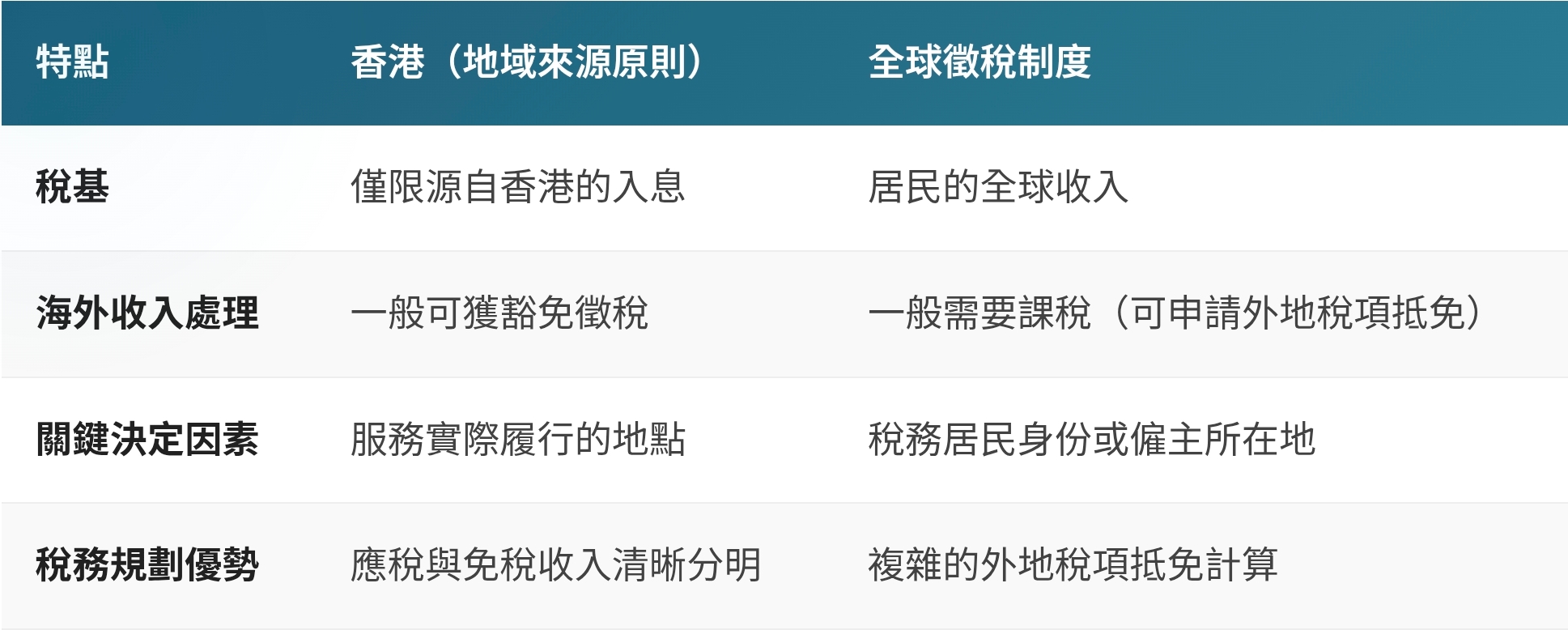

BEPS與香港地域來源徵稅制度:全球利潤分配的協調

BEPS 與香港地域來源徵稅制度之間,最重要的協調點在於:**香港仍保留地域來源原則,但同時透過 BEPS 2.0 的全球最低稅,把大型跨國集團的低稅利益部分收回** [1][2][3]。換句話說,香港沒有放棄「只對香港來源利潤課稅」的核心,但在全球利潤分配與最低有效稅率方面,已經與 OECD 的國際框架接軌 [1][4][3]。

稅務新聞與更新香港

香港與內地雙重上市公司之印花稅影響

香港與內地雙重上市公司,**最直接的印花稅影響,是香港市場那一部分股份轉讓仍須按香港股票印花稅規則課稅**;如果是在香港交易所買賣,現行稅率一般是買賣雙方各 0.1%,合共 0.2% [1][2]。

雙重上市本身並不自動豁免印花稅,真正關鍵是交易是否屬於「香港股票」的轉讓,以及是否落入任何法定寬免或豁免範圍 [1][3]。

稅務新聞與更新中國

解讀中國內地增值稅改革對跨境的影響

中國內地增值稅改革對跨境交易的影響,最核心是把制度從舊式的「供應地/賣方所在地」思維,轉向更清晰的**消費地原則**與**證據導向** [1][2][3]。這代表跨境服務、無形資產、金融交易和內部結算的稅務判定,會比以往更重視交易究竟在哪裡被消費、誰在境內、以及有沒有足夠證明文件 [4][1][5]。

稅務新聞與更新中國

在中國經營的外國企業如何索回增值稅

在中國經營的外國企業,索回增值稅的方式要先分清楚你要追回的是**出口環節增值稅退稅/免稅**,還是**進項稅額留抵退稅**,兩者程序不同、適用條件也不同 [1][2]。如果你是外資企業、外國企業或境外實體在中國有銷售、出口或跨境服務,2026 年起又要同時注意新《增值稅法》及實施細則對申報、抵扣、出口退稅和跨境服務歸屬規則的收緊 [2][3]。

稅務新聞與更新香港

使用香港作為地區總部的利與弊

使用香港作為地區總部,最大的**優勢**是稅制簡單、地域來源徵稅、普通法制度、資本與人才流動高,以及能作為進入內地與亞洲市場的高效率樞紐 [1][2][3][4]。主要**劣勢**則是近年地區總部數量出現下滑、人才與營運成本不低,而且香港目前並沒有一套專門、長期穩定的地區總部稅務優惠制度可供企業依賴 [5][6][7]。

稅務新聞與更新香港

香港受控外國公司(CFC)規則:策略規劃要點

香港本身**沒有一般性的 CFC(受控外國公司)規則**,但香港自 2023 年起已透過 FSIE(外地收入豁免徵稅機制)加強對跨國企業被動海外收入的課稅要求;所以做「香港 CFC 策略」時,重點其實是**別把香港公司誤當成一個可無限延遲課稅的低稅避風港** [1][2][3]。如果你的集團還牽涉內地、台灣或其他採用 CFC 制度的地區,那就要同時處理香港 FSIE、境外 CFC 與實質經營三套邏輯 [4][5][6]。

稅務新聞與更新香港

股票借貸及回購協議的印花稅:香港交易員的隱形成本

香港的股票借貸及回購協議,對交易員來說確實是很典型的**隱形成本**:如果結構設計或登記程序處理得不好,原本可以免印花稅的安排,可能會變成要補稅、補文件,甚至要承擔罰款風險 [1][2]。簡單說,真正的成本不只在稅率,而是在**是否符合證券借用寬免條件、是否按時登記、以及 repo 是否被稅務局視為 stock lending** [2][3]。

稅務新聞與更新香港

香港轉讓定價審計應對策略

香港轉讓定價審計應對的關鍵,不是「臨時補文件」,而是**把事實、文件、數據與商業邏輯一次對齊** [1][2][3]。在稅務局已加強審查、並要求同期文件的背景下,最有效的策略是:先穩住事實,再回應問題,最後才進入技術辯論 [4][5][3]。

稅務新聞與更新香港

香港轉讓定價文件準備實務指南

香港轉讓定價文件的準備,核心是兩句話:**先判斷是否需要準備,再把可比性分析、功能風險分析和交易支持文件做完整** [1][2]。對大多數香港企業來說,真正的重點不是「有沒有一份模板」,而是能否在稅局要求時,立即拿出與關聯交易一致、可辯護的證據鏈 [1][3]。

稅務新聞與更新香港

香港後BEPS時代的轉讓定價環境:趨勢與未來發展

香港後 BEPS 時代的轉讓定價環境,已由「文件合規」走向「**實質、數據化與爭議管理**」三位一體的監管模式 [1][2][3]。對企業而言,重點不再只是準備 Master File、Local File 和 CbCR,而是要證明關聯交易真的符合獨立交易原則,且能在審查與爭議中站得住腳 [2][4][5]。

稅務新聞與更新香港

股票期權與認股權證印花稅:香港專業人士指南

香港的股票期權和認股權證,**是否要繳印花稅,關鍵不在於工具名稱,而在於是否涉及香港股票的實際轉讓** [1][2]。一般來說,期權交易本身不課印花稅;但一旦行使後出現股份實物交收,或權證在市場上作為可轉讓證券買賣,便可能觸發印花稅 [1][3][4]。

稅務新聞與更新香港

全球最低稅對香港企業證券的影響

全球最低稅對香港企業證券的影響,**主要不是打擊「持有證券」本身,而是改變大型跨國集團透過香港持股平台、投資控股公司和相關結構取得低稅優勢的方式** [1][2]。如果你的集團屬於受涵蓋跨國企業集團,而且綜合收入達 7.5 億歐元門檻,就要按香港最低補足稅和 GloBE 規則重新計算有效稅率 [2][3]。

稅務新聞與更新香港

解讀香港知識產權收入的稅務規則

香港知識產權收入的稅務規則,近年最重要的變化是:**香港已引入「專利盒(patent box)」優惠,並且正準備把知識產權扣稅範圍再擴大** [1][2][3]。對企業來說,現在不只要看「收入是否來自 IP」,還要看這筆 IP 是否屬合資格知識產權、是否由研發創造、以及收入或處置收益是否符合 5% 特惠稅率或一般利得稅規則 [2][4]。

稅務新聞與更新香港

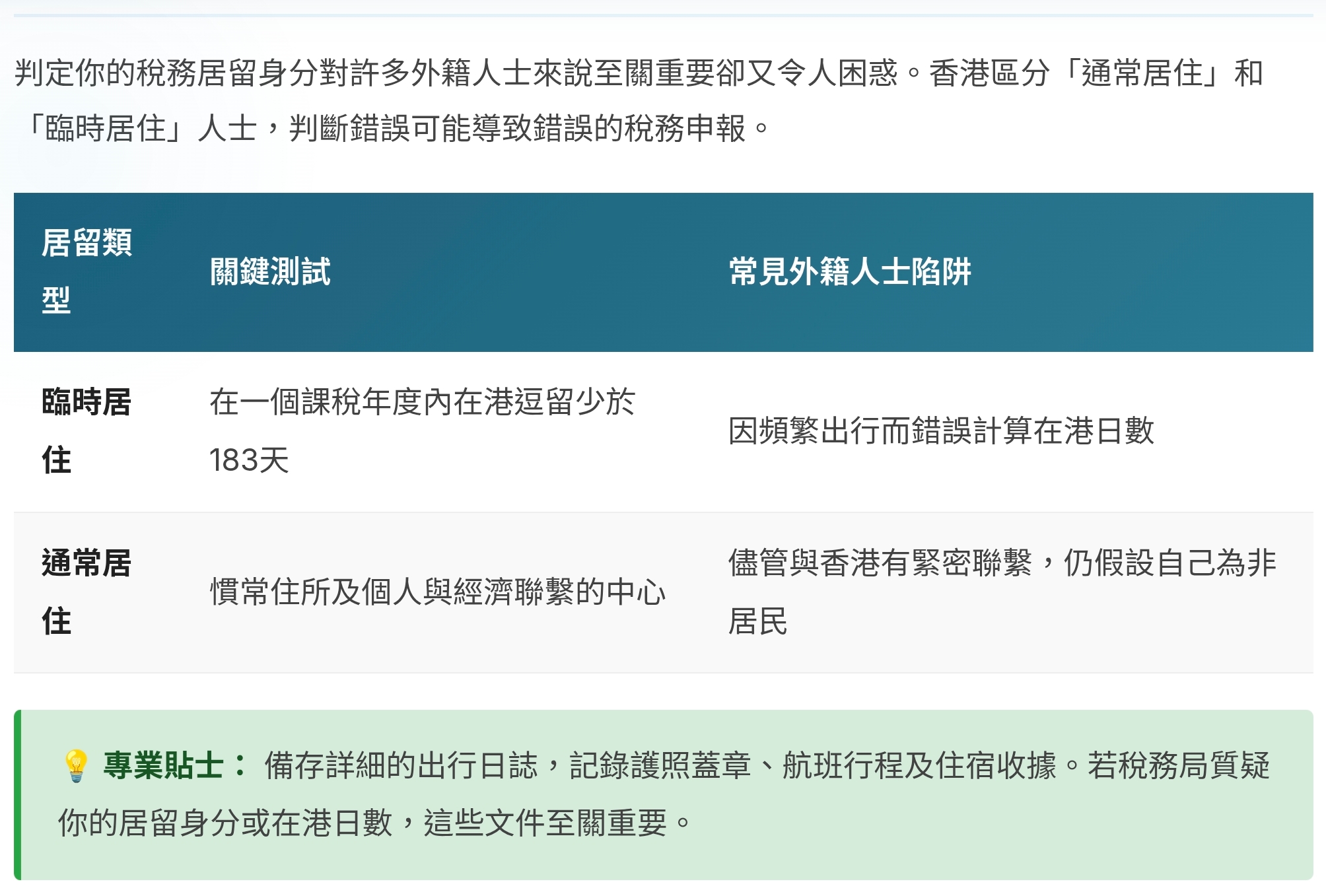

香港稅務居民規則:如何判定外籍人士的稅務居民身份

香港外籍人士的稅務居民身份,通常要分開看**「香港稅務居民」**和**「稅收協定下的居民身份」**兩個層次。就香港本地規則而言,個人只要屬於「通常居住於香港」或在一個課稅年度內在港逗留超過 180 天、或在兩個連續課稅年度內合計逗留超過 300 天,便可被視為香港稅務居民 [2][5]。

稅務新聞與更新香港

香港併購稅務規則入門

香港併購稅務的入門重點,可以先用一句話概括:**在香港做併購,最常碰到的是印花稅、利得稅來源判斷、集團內重組豁免、以及最新的 Pillar Two/最低補充稅影響** [1][2][3]。如果你只記一件事,就是「交易結構」往往比「交易價格」更影響稅負 [1][4]。

稅務新聞與更新香港

香港綠色投資稅務優惠新動向

香港綠色投資稅務優惠的**新動向**,重點已經由「單一稅務扣減」走向「綠色金融 + 研發 + 資本開支 + 政策資助」的組合拳 [1][2]。2026 年的方向尤其明顯:政府一方面延續綠色金融資助,另一方面把更多資源投向綠色交通、綠色科技和轉型融資 [1][2]。

稅務新聞與更新香港

香港電子商務企業稅務規則有何變化

香港電子商務企業的稅務規則,**最近最重要的變化不是稅率本身,而是合規、全球最低稅與跨境數碼/無形資產相關規則的加強** [1][2][3]。對大多數本地電商來說,利得稅仍然以香港的地域來源原則為核心,但如果涉及跨境營運、集團架構或海外市場,規則已明顯變得更複雜 [1][4][3]。

稅務新聞與更新中國

中國內地對綠色能源投資的稅收優惠

中國內地對綠色能源投資的稅收優惠,整體上是「**以所得稅減免、增值稅即徵即退、以及土地/附加費減免**」為主,而不是單靠一項統一的綠色稅制。對風電、光伏、儲能等項目,優惠會因資產類型、是否自產自銷、項目地點和投產時間而不同 [1][2]。

稅務新聞與更新香港

比較香港稅務透明度與經合組織全球標準

香港的稅務透明度已經相當接近經合組織(OECD)主流標準,特別是在**自動交換資料**、**反洗錢相關資訊合作**和**最低稅負制**方面;但在最新的 **CARF**、**CRS 2.0**、以及更高強度的實益擁有人透明度上,仍在持續補強中 [1][2][3]。簡單說,香港不是「落後」,而是屬於**已跟上基本國際框架、並正向新一代標準升級**的司法管轄區 [4][5]。

稅務新聞與更新香港

香港家族辦公室交易印花稅豁免詳解

香港家族辦公室的「交易印花稅豁免」其實**不是一個獨立的全面印花稅免稅制度**,而是要先分清楚你說的「交易」屬於哪一類資產:就家族投資控權工具(FIHV)而言,稅務優惠主要是針對**合資格交易所產生的利得稅豁免**,而不是直接把所有印花稅一概豁免 [1][1]。如果你問的是家族辦公室買賣香港股票、物業或其他資產時是否一定不用付印花稅,答案通常是否定的,因為印花稅規則仍按資產類型單獨適用 [2]。

稅務新聞與更新香港

全新税務網站正式上線

稅務新聞與更新香港

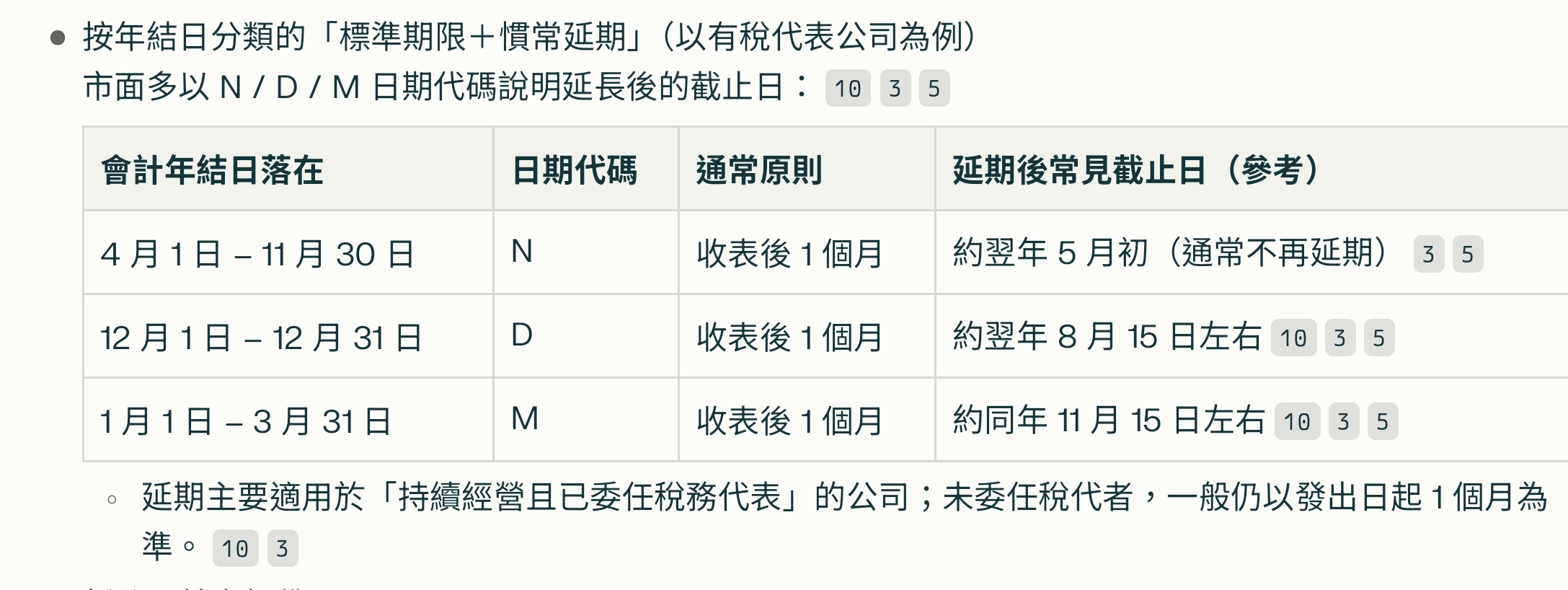

税務代表申請整批延期提交本年度的報税表

獲授權代表必須透過税務代表網站(TRP)使用此服務,以電子方式為客戶提交整批延期提交報税表的申請或通知。

稅務新聞與更新香港

香港税務局 電子整批延期安排

電子整批延期安排

由2025/26 課税年度起全面推行

稅務新聞與更新香港

IRD's Block Extension Letter - 2025/26 Tax Returns

稅務新聞與更新香港

香港家族辦公室交易印花稅豁免詳解

香港家族辦公室的交易印花稅豁免,**不是全面免印花稅**;核心是家族辦公室制度下,某些符合條件的家族投資控權工具(FIHV)及家族特定目的實體(FSPE)可享利得稅寬減,但**印花稅是否豁免要看交易是否落入現行法定寬免範圍**。[1][2]

換句話說,家族辦公室稅務優惠主要解決的是利得稅問題,印花稅則要另外逐項判斷。[1][2]

稅務新聞與更新香港

印花稅如何影響涉及香港上市公司的併購交易

印花稅會直接影響涉及香港上市公司的併購交易,因為**只要交易落在香港證券轉讓的範圍內,買賣雙方通常都要繳付股票交易印花稅**,這會直接增加交易成本並影響交易結構設計。[1][2]

稅務新聞與更新香港

BEPS對香港離岸稅務規劃策略的影響

BEPS 對香港離岸稅務規劃策略的影響,核心是:**以前可用的「低稅/離岸」安排,現在更需要證明實質、文件與跨境一致性**。[1][2]

對跨國企業來說,香港仍可作為營運與區域總部樞紐,但單靠形式上把利潤放在香港或境外,已比過往更難維持稅務效果。[3][4]

稅務新聞與更新香港

跨國公司在香港的稅務報告

跨國公司在香港的稅務報告,近年最重要的是三條線:**利得稅報稅、轉讓定價文件、以及支柱二/最低補足稅申報**。[1][2]

稅務新聞與更新中國

中國內地個人所得稅改革

中國內地個人所得稅改革,近期最明確的方向是:**由以減稅為主,轉向強化再分配調節與制度完善**,尤其是逐步擴大綜合徵收範圍、完善綜合與分類相結合的個稅制度。[1][2]

稅務新聞與更新香港

如何合法減少特許權使用費和費用的預扣稅

可以,這題的核心不是「完全避免」,而是**合法把預扣稅降到最低**,同時避免被扣繳方、稅局或協定反避稅條款挑戰。[1][2]

稅務新聞與更新中國

中國內地跨境電商稅收新規

中國內地跨境電商稅收新規,最近最值得留意的是兩類:一是**出口退稅/免稅流程優化**,二是**退貨通關與稅收配套**的放寬。對做 9610、9710、9810 等跨境電商模式的企業來說,2025 到 2026 的變化重點是「更快申報、更易退貨、更多地方可辦理」[1][2]。

稅務新聞與更新香港

了解香港的股票貸款和回購

香港的「股票貸款」和「回購(repo)」本質上都屬於**證券融資**安排:前者是把股票借出/借入,後者是先賣出股票、之後再按約定價格買回,同時在法律形式上轉移了股票所有權,但經濟效果很接近。香港稅務及印花稅制度都專門處理這兩類交易,尤其是符合條件時可獲印花稅寬免,而利得稅則按交易性質分別處理 [1][1][2]。

稅務新聞與更新香港

中小企業增值稅合規終極指南

中小企業的增值稅合規,現在已經進入**「新《增值稅法》+電子化徵管+小規模納稅人優惠」**的時代,重點不是只會報稅,而是要把發票、交易定性、納稅人身份與申報週期一起管理。[1][2] 2026 年起的新制度把中國增值稅制度由行政法規主導轉為法律主導,對 SME 來說,合規門檻更清晰,但也更不能出錯。[1][3]

稅務新聞與更新香港

香港印花稅 房地產投資者完整指南

香港物業印花稅對房地產投資者來說,現在的重點已經很清楚:**住宅物業主要只看從價印花稅(AVD)第二標準稅率,原本的買家印花稅、額外印花稅與新住宅印花稅已撤銷**,但高價住宅在 2026 年起又有更高稅率調整。[1][2][3] 這代表投資者的前期成本雖較過往簡化,但在高總價交易上,稅負仍然可以非常顯著。[3][4]

稅務新聞與更新中國

中國內地反避稅措施你有風險嗎

有風險,而且風險在近年明顯上升。中國內地的反避稅措施已不只是概念性規則,而是把個人反避稅、企業反避稅、關聯交易調整、CFC 思維與 VAT 層面的 GAAR 一起納入更嚴格的合規框架。[1][2]

稅務新聞與更新香港

供應鏈重組的轉移定價:香港主要稅務影響

供應鏈重組對香港的轉讓定價影響,主要體現在**功能重分配、風險重定價、無形資產安排、以及服務/採購中心的利潤歸屬**。在香港已實施法定轉讓定價規則和 OECD 對齊框架下,供應鏈一旦改組,稅務後果通常會比過去更可被追蹤、也更容易被調整。[1][2]

稅務新聞與更新國際

BEPS如何影響香港的稅務協定及轉讓定價政策

BEPS 對香港稅務協定及轉讓定價政策的影響,主要是把香港從「以協定網絡為主」推向「**協定 + 本地轉讓定價法制 + 文件要求 + 爭議解決**」的組合模式。[1][2] 香港過去倚重稅務協定去處理跨境雙重課稅,但在 BEPS 框架下,香港已把國際轉讓定價標準本地化,並同步強化協定的實務用途。[1][3]

稅務新聞與更新香港

香港物業稅 業主須知

香港物業稅對業主來說,重點是:**只有出租收入才通常會觸發物業稅**,而計算方法是以全年租金收入扣減差餉、不能追回的租金,再減去 20% 的修葺及支出標準免稅額,最後按 15% 標準稅率計算。[1][2] 如果你是業主,最常見的誤解是把物業稅和差餉混為一談;其實差餉是另一項制度,但在算物業稅時可作扣除。[1][3]

稅務新聞與更新中國

中國最新的稅制改革及其對香港基地的影響

中國最新稅制改革對香港基地的影響,可以概括為一句:**香港作為「中間平台」的角色,正從單純低稅與轉口優勢,轉向以實質營運、區域總部、家族辦公室、財資中心和高增值服務為核心的基地功能。**[1][2]

稅務新聞與更新香港

中國內地的稅制改革如何影響外國直接投資

中國內地的稅制改革對外國直接投資(FDI)的影響,核心是把外資決策從「只看低稅率」推向「**看稅收優惠是否與產業、地區和再投資安排匹配**」。近年的改革一方面繼續提供鼓勵類產業、再投資和特定地區優惠,另一方面也提高了法制化、徵管數位化與合規要求,令外資更重視結構設計而非單純稅率比較。[1][2]

稅務新聞與更新香港

香港家族辦公室稅務優惠策略指南

香港家族辦公室的稅務優惠策略,核心不是單靠「設立一間家辦」,而是要把**單一家族辦公室(SFO)+家族投資控權工具(FIHV)+合資格投資範圍+實質活動要求**一起設計好,才能真正把 0% 利得稅優勢用到位。[1][2]

稅務新聞與更新香港

獲稅務豁免慈善機構常見申請被拒原因

獲稅務豁免慈善機構的申請被拒,最常見不是因為「不夠慈善」,而是因為**章程目的不夠純、文件不完整、或實際運作與慈善宗旨不一致**。[1][2]

稅務新聞與更新香港

如何申請成為獲稅務豁免慈善機構

在香港,要申請成為獲稅務豁免的慈善機構,通常是向稅務局申請確認為《稅務條例》第 88 條下的**獲豁免繳稅慈善團體**;重點不是「註冊後自動免稅」,而是要證明你的組織目的、章程和實際運作都符合慈善條件。[1][2]

稅務新聞與更新香港

香港慈善機構稅務豁免最新修訂

香港慈善機構的稅務豁免**沒有出現顛覆性的最新大改**;現行核心仍然是《稅務條例》第 88 條,符合條件的屬公共性質慈善機構或信託,可獲豁免繳利得稅。[1][2] 不過,政府近年一方面持續加強監管慈善機構,另一方面也維持並更新捐款扣稅與豁免的操作指引,令合規要求更清晰。[3][4]

稅務新聞與更新香港

雙重課稅寬免對你香港薪俸稅的影響

雙重課稅寬免對香港薪俸稅的影響,核心是:**如果你已在外地就同一筆受僱收入繳了類似薪俸稅的稅,香港通常可透過稅收抵免或海外收入豁免避免重複課稅;但適用方式會因你工作地點是否屬 DTA 地區而不同。**[1][2]

稅務新聞與更新香港

香港併購的稅務影響

香港併購的稅務影響,通常不是只有「買賣價差要交稅」這麼簡單,而是會同時牽涉**印花稅、利得稅、轉讓定價、集團內重組豁免、以及盡職調查風險**。[1][2] 2026 年最新政策下,集團內部轉讓的印花稅寬免準則正被放寬,這會直接影響不少重組式併購的成本結構。[1][3]

稅務新聞與更新香港

中國香港轉讓定價法規的真相

香港轉讓定價法規的「真相」其實很簡單:**香港不是沒有轉讓定價規則,而是自 2018 年起已把獨立交易原則、文件要求、爭議解決與罰則正式寫入《稅務條例》**,而且整體設計已明確對齊 OECD/BEPS 框架。[1][2][3]

稅務新聞與更新香港

FIHV合資格交易指明資產有哪些

FIHV 的**合資格交易**是指就《稅務條例》附表 16C 所列的**指明資產**進行的交易;只要相關利潤來自這些交易,並符合其他條件,才可享利得稅寬減。[1][2]

稅務新聞與更新香港

FIHV稅務優惠具體適用範圍和豁免利得稅條件

FIHV 的稅務優惠核心是:**只有來自合資格交易(qualifying transactions)及附帶交易(incidental transactions)的應評稅利潤,才可獲 0% 利得稅優惠**;適用期間是**由 2022 年 4 月 1 日或之後開始的課稅年度**。[1][2]

稅務新聞與更新香港

香港FIHV設立條件和申請流程

香港 FIHV(家族投資控權工具)的重點不是先向稅務局「申請批核」,而是先把**法律架構、家族持股、香港實質營運條件**設計好,之後在報稅時作自我聲明以享用稅務寬減。[1][2]

稅務新聞與更新香港

香港新稅務政策對家族辦公室投資架構的影響

香港最新稅務政策對家族辦公室投資架構的影響,重點不是單純「減稅」,而是把**可獲稅務寬減的投資範圍、持有載體與實質營運要求**一起重新優化,令家族辦公室更容易把投資、控股和管理職能集中在香港。[1][2]

稅務新聞與更新香港

印花税計算器

可以,香港印花稅最實用的方法是直接用稅務局的「物業印花稅計算器」輸入樓價或租約資料,系統會即時計出應繳印花稅。[1][2]

稅務新聞與更新香港

香港印花稅 物業投資綜合指南

香港物業印花稅的核心,已經由「全面撤辣」後的**從價印花稅(AVD)**主導;目前買樓主要看物業性質、價值、買家身份,以及簽立文書日期,而不是再用舊有的額外印花稅、買家印花稅作常態徵收。[1][2]

稅務新聞與更新香港

如何將內地養老金制度與香港強積金銜接

目前**香港強積金(MPF)與內地基本養老保險之間,並沒有成熟的雙向「資金直接轉移」或「權益無縫銜接」機制**;實務上,現行安排主要是「**分別參保、各自累計**」,再按居住地與工作地的規則處理豁免、轉移或提取。[1][2]

稅務新聞與更新香港

【稅務協定】香港巴巴多斯簽署CDTA避免雙重課稅協定 港人當地繳稅可抵免 財庫局許正宇:續拓闊朋友圈

AI 摘要

- 港府與巴巴多斯簽署避免雙重課稅協定,促進雙邊貿易與投資

- 香港居民在巴巴多斯繳稅可抵免,股息預扣稅獲豁免

- 財經局長許正宇:協定為香港第57份,鞏固國際金融中心地位

港府與巴巴多斯政府簽署全面性避免雙重課稅協定,協定闡明香港和巴巴多斯雙方的徵稅權,讓投資者更有效評估其跨境經濟活動的潛在稅務負擔及避免雙重課稅,為兩地締造更具吸引力的營商環境,促進雙邊貿易和投資。

稅務新聞與更新中國

如何將內地養老金制度與香港強積金銜接

目前兩地還沒有「直接互認、互相轉移供款」那種嚴格意義上的養老金/MPF 接軌機制,只能透過制度理解+產品/稅務設計做到「功能銜接」。可以從「三層制度對三層制度」的角度去駕馭。 [1][2][3]

稅務新聞與更新中國

如何在不被困擾的情況下駕馭中國的金稅體系

要「駕馭」金稅,而不是被它牽著走,可以把思路從「怎樣開票不出事」升級為「怎樣用金稅的大數據邏輯倒推自己風險點」,然後在系統、流程和文檔上預先補位。 [1][2][3]

稅務新聞與更新中國

應對中國大陸複雜的預扣稅要求

要「應對」而不是只背稅率,你可以把中國預扣稅拆成:判斷是否要扣、查條約稅率、實操申報和風險控制四塊來做流程化管理。 [1][2][3]

稅務新聞與更新香港

如何在香港組建合資企業以獲得最大稅收和運營效益

在香港做合資,通常要先選對「載體」(公司/合夥/LPF)、再設計利潤來源與分配機制,才能同時拿到稅收和運營效益。以下用實務框架去拆。 [1][2][3]

稅務新聞與更新香港

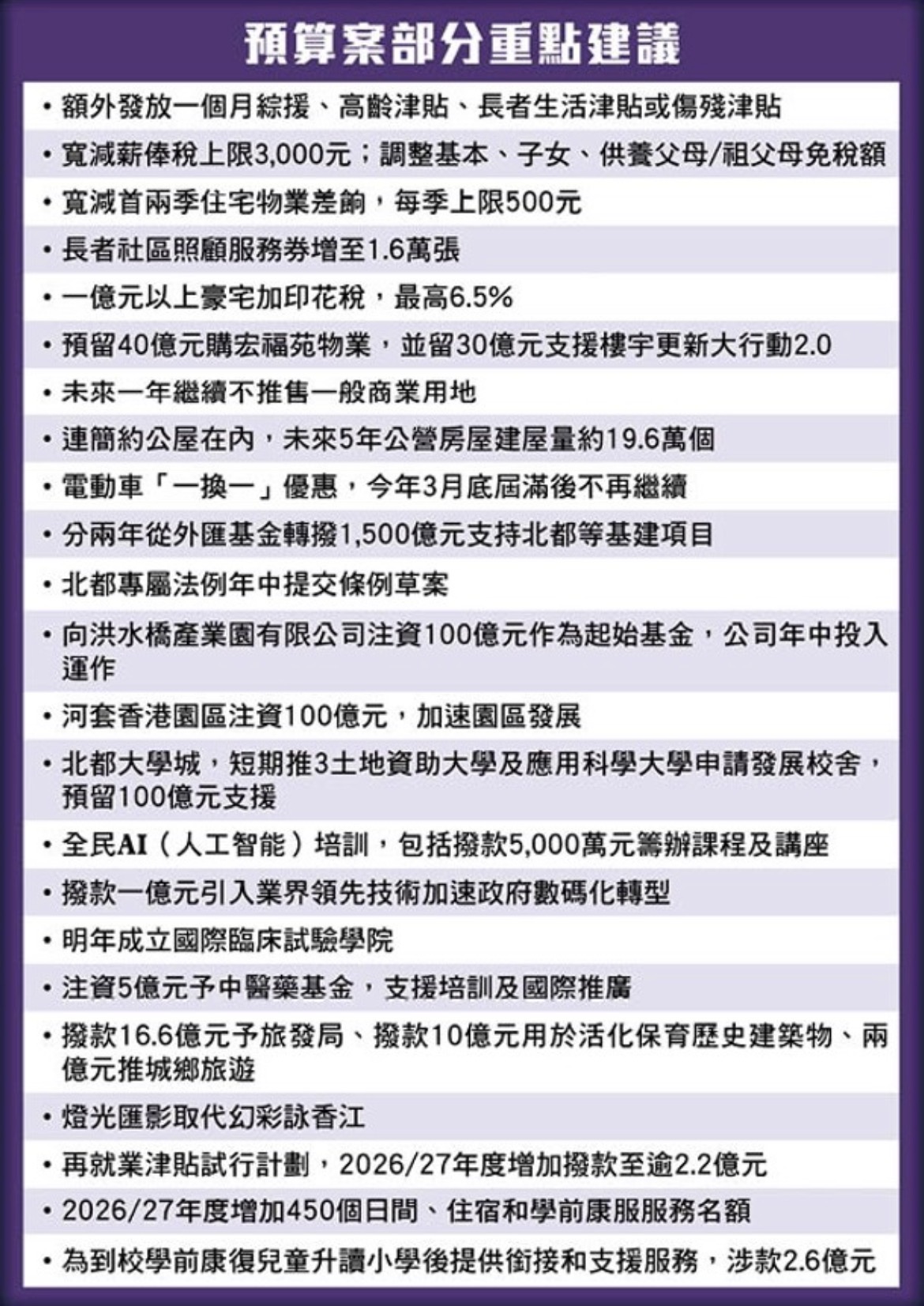

2026/27 財政預算案

稅務新聞與更新香港

香港外來收入利得稅豁免對外籍人士的影響

對外籍人士而言,香港外來收入利得稅豁免(FSIE)最大的影響,其實是「你大部份情況不受影響,但你掌控的香港公司和家族架構可能會被課稅」,即:個人層面股息等仍免稅,但用香港公司承接境外被動收入,就要開始考慮 MNE、實質與「在港收取」等新規則。[1][2][3][4][5]

稅務新聞與更新香港

避免雙重徵稅企業戰略指南

避免雙重徵稅對企業不是「看一張 DTA 稅率表」那麼簡單,而是要用「居民身分+來源+條約+抵免」四件工具,一層一層設計,做到每一筆利潤只被高效課一次稅:在來源地該交的交清,在香港用地域制與稅務協定把其餘稅負壓低。[1][2][3][4][5]

稅務新聞與更新香港

揭秘香港公司的實際稅務責任

香港公司的「實際稅務責任」可以拆成三塊:一是你真正要交多少稅(利得稅+FSIE+GloBE),二是你每年要做甚麼(報稅、審計、僱主申報、紀錄保存),三是你以為不用做但其實有風險的部分(所謂 offshore、零申報、薪金安排等)。[1][2][3][4][5]

稅務新聞與更新香港

香港的股息稅務處理策略最大化

要在香港把「股息」這一塊做到稅務最大化,重點是三層:一是確保在香港層面維持股息免稅;二是用 FSIE 豁免條件把境外股息留在免稅區;三是利用 DTA 把來源地預扣稅壓到最低,做到「境外單層課稅+香港 0%」。[1][2][3][4][5]

稅務新聞與更新香港

香港對加密貨幣的稅務處理 哪些企業適合

香港目前對加密貨幣的稅務處理大致沿用「利得稅+地域來源制」邏輯:做生意賺錢要課稅、純投資/資本性持有一般不課稅,同時沒有 GST / VAT、沒有一般印花稅;在此基礎上,政府正把加密資產納入家族辦公室與基金的免稅資產範圍,令某些類型企業特別適合在香港用 crypto 作資產或工具。[1][2][3][4][5]

稅務新聞與更新香港

香港作為通往內地的節稅門戶的角色

香港作為「通往內地的節稅門戶」,現在的角色其實是:把內地一層較高稅負(25% 企業所得稅+預扣稅)和全球資本之間,用一個低稅、條約友善、家族與基金優惠集中的平台銜接起來,做到「內地單層課稅+香港 0% 或低稅+跨境預扣稅壓低」。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務上訴常見陷阱及避免方法

香港稅務上訴最常見的「踩坑位」集中在程序(時限、文件、舉證)而不是技術條文本身,要保持戰鬥力,關鍵是「守 deadline、寫好 grounds、早準備證據、懂得何時和解、何時堅持」。[1][2][3][4][5]

稅務新聞與更新香港

中國大陸的 CRs 報告這對香港有何影響

中國大陸在 CRS(Common Reporting Standard)下的申報,對香港的關鍵影響在於:任何屬於內地稅務居民、但把資金或結構放在香港的人與公司,只要被視為「內地稅務居民或受控人」,其香港帳戶與結構將透過 AEOI 自動落到內地稅局(稅務總局)桌上,香港「地域稅制」本身不會保護這些信息不被交換。[1][2][3][4][5]

稅務新聞與更新香港

香港家族辦公室投資內地的稅務影響

香港家族辦公室(FO)用香港載體投資內地,稅務上要同時看「香港 FO 稅務優惠怎樣保持 0%」和「內地對香港投資者怎樣扣稅+有沒有 DTA / 退稅 / tax credit」,兩邊拼起來才知道真實稅負在哪一層。[1][2][3][4][5]

稅務新聞與更新香港

香港對特許權使用費的稅務處理 Create 的關鍵見解

香港對特許權使用費的稅務處理,近年在 FSIE 及 IP 收入指引下已變成「雙軸思維」:一軸是來源與扣繳(royalty arising in HK / outbound WHT),另一軸是外來 IP 收入被視為本地課稅但可否拿到 FSIE 豁免,你寫 Create 會很適合從這兩軸切入。[1][2][3][4][5]

稅務新聞與更新香港

香港控股公司的戰略稅務優勢

香港控股公司的戰略優勢,關鍵在於用「地域來源制 + 無股息/資本利得稅 + 日益擴張的 DTA 網絡 + FSIE 豁免」這幾塊疊起來,做到同一筆利潤只在最有利的地方課一次稅,而在香港層面基本保持 0%。[1][2][3][4][5]

稅務新聞與更新香港

香港轉讓定價保持合規的最佳實踐

在香港要把轉讓定價做到「真合規、查得起」,核心不是只準備一份 report,而是:先有一套清晰的 arm’s length 政策,再用 Master File / Local File+內部流程把它落實,最後確保中港乃至其他地區的故事完全一致。[1][2][3][4][5]

稅務新聞與更新香港

香港家族信託:跨代財富傳承策略

香港家族信託對跨代財富傳承的價值,在於「法律分隔+稅務中立+治理設計」三樣一起用:資產從個人名下抽離,放入一個在香港幾乎不被課稅、又可按照家族規則長期運行的架構裏,避開遺產稅風險、家庭糾紛和部分債權人風險。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務審計中跨境交易的潛在風險

在香港稅務審計裏,凡是「跨境」二字,幾乎都會自動被 IRD 列入高風險清單:來源申索、轉讓定價、FSIE、常設機構以及多司法區資料交換,任何一環講不通,都可以在一場審計裏串成補稅+罰款的連環爆。[1][2][3][4][5]

稅務新聞與更新香港

香港境內與境外投資稅務規則:合規清單

香港境內與境外投資的稅務規則,現在等於是「地域來源制 + FSIE 新規」的二合一:營運性投資看來源,純被動投資還要多走一關 FSIE 測試;要合規,最好用一份清單把兩套邏輯都檢查一次。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務居民規則及其對稅務居民的影響

香港的「稅務居民」概念,對本地課稅本身影響不大(因為是地域來源制),真正關鍵在三個場景:雙重徵稅協定(DTA)優惠、全球最低稅/本地最低稅(GloBE / HKMTT)、以及 CRS / AEOI 下你被哪個稅局視為「自己人」。[1][2][3][4][5]

稅務新聞與更新香港

香港轉讓定價的隱性風險 投訴

香港轉讓定價的「隱性風險」,其實不是條文看不懂,而是很多老闆以為「香港 TP 很鬆」,結果在文件、國內交易、內地互動和投訴機制這幾塊埋雷,等 IRD 或其他稅局、甚至員工/少數股東替你「揭盅」。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務居民證明書新規:避開常見陷阱

香港 CoR 新規的關鍵變化,其實有兩條線:技術上引入數碼居民證明(e‑CoR)和簡化流程;實務上則更強調「實質居民」與持續符合條件,一不小心就會踩中常見陷阱,令協定優惠被拒或被對方稅局 challenge。[1][2][3][4][5]

稅務新聞與更新香港

寫給fund manager和family office的技術向解說

直接幫你搭一個「技術向」的文章框架,讓 fund manager / FO 的合夥人、CFO、legal & tax team 一看就知道自己該檢查什麼,而不是只停留在 marketing level。下面是可直接用來寫文的結構與要點(偏短句,方便你再加工)。

稅務新聞與更新香港

香港離岸基金免稅細則

香港「離岸基金免稅」其實就是《稅務條例》第 4A 部(20AM 起)的「統一基金豁免」(Unified Fund Exemption, UFE)制度:只要 fund、本身持有的資產和投資活動符合一套條件,就可以對合資格投資利潤一律免利得稅,無論基金註冊在香港還是境外。[1][2][3][4][5]

稅務新聞與更新香港

香港離岸實體稅務申報要求:合規清單

香港「離岸實體」的關鍵不是「不用報」,而是同樣要報、只是申索有關利潤不屬香港來源或屬 FSIE 免稅,而這兩套說法要有完整證據鏈支持,否則很容易在查稅時被「打回本地課稅」。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務制度如何支持金融科技創新

香港的稅務制度對金融科技的支持,不是在某一兩條「FinTech 減稅條款」,而是一整套:低稅率+研發超額扣減+基金/ carried interest 豁免+虛擬資產友善稅務與監管環境,加起來令 FinTech 可以「用營運模式而不是避稅結構」去贏。[1][2][3][4][5]

稅務新聞與更新香港

如何利用香港稅務制度進行跨境投資

利用香港做跨境投資,核心是把三件事疊在一起用:地域來源制(只就香港來源利潤課稅)、股息/資本利得一般免稅、加上雙重徵稅協定(DTA)壓低境外預扣稅,令同一筆利潤只在「最少一次、合理一次」被課稅。[1][2][3][4][5]

稅務新聞與更新香港

如何構建您的業務以最大程度地減少香港稅務欺詐

要把業務搭得「聰明又乾淨」,關鍵不是鑽空子,而是先把容易被 IRD 視為「欺詐信號」的位逐個拔走,讓任何審計都只會得出一個結論:這家公司可能有錯,但沒有作假。[1][2][3][4][5]

稅務新聞與更新香港

香港兩級利得稅的真相

香港兩級利得稅聽落好像是「政府送俾中小企的 8.25% 優惠」,但真相是:優惠金額有限、不是人人自動有、也不能隨便拆公司「博多一份」,否則反而踩到反避稅雷達。[1][2][3][4][5]

稅務新聞與更新香港

聰明企業家香港免稅股息指南

對聰明的香港企業家來說,「免稅股息」不是口號,而是一套可落地的結構:本地股息本來就不課稅,境外股息在 FSIE 新制下只要處理好實質/參與條件,一樣可以維持 0%。[1][2][3][4][5]

稅務新聞與更新香港

香港數碼資產遺產規劃:法律漏洞與解決方案

香港數碼資產遺產規劃目前最大的問題,不是稅(已無遺產稅),而是法律與技術層面對「如何確認權利、誰有權登入、如何合法轉移」都存在明顯空隙,處理不好就會變成資產永遠鎖死在鏈上或平台裡。[1][2][3][4][5]

稅務新聞與更新香港

了解香港雙重徵稅協定下的預扣稅豁免

香港本身對外派股息和利息沒有預扣稅,只對非居民版權費等有限情況收「類預扣稅」,所以「協定下的預扣稅豁免」重點其實在:幫你減低/豁免其他國家扣你錢,而不是香港在出口時減稅。[1][2][3][4][5]

稅務新聞與更新香港

如何利用香港的加密貨幣免稅地位

香港「加密貨幣免稅」的招牌其實有兩層意思:一是沒有一般性資本利得稅,二是只就「在香港經營 crypto 生意、且屬香港來源的利潤」課利得稅;要真正利用到這個優勢,關鍵是分清你是投資者,還是在香港跑一盤 crypto 生意。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務居民身份證明書:逐步申請指南

申請香港「稅務居民身份證明書」(Certificate of Resident Status, CoR),本質上是向稅務局證明:你在相關雙重徵稅協定(DTA)下是合資格的香港居民,從而在對方國家享用協定優惠(如較低預提稅率)。[1][2][3][4][5]

稅務新聞與更新香港

解讀香港地域來源徵稅制:跨境創業者須知要點

香港的地域來源徵稅制,對跨境創業者來說是一把「雙刃劍」:懂得用,可以合法把真正 offshore 的利潤保持免稅;不懂用,則很容易離岸申索被否、又在其他司法管轄區踩到常設機構/反避稅紅線。[1][2][3][4][5]

稅務新聞與更新香港

如何在沒有風險的情況下瀏覽香港的反避稅條款

在香港「安全」地運用稅務安排,其實不是要避開反避稅條款,而是要明白 61 / 61A 想打的是什麼類型的安排,然後刻意站在相反的一邊:實質、商業性、一致性和透明文件。[1][2][3][4][5]

稅務新聞與更新香港

自由職業者報稅指南:由開單到報稅全攻略

在香港做 freelance,本質上就是經營一門「獨資生意」,由你自己負責由開單、做帳到報稅整條線;做對了,稅率可以相當低,做錯了就會被當成漏報或錯報利得稅。[1][2][3][4][5]

稅務新聞與更新香港

香港虛擬資產服務提供商的利得稅合規指引

對香港虛擬資產服務提供商(尤其是持牌 VA 交易平台、經紀及託管人)來說,利得稅合規的關鍵不是「加幾條 crypto 條文」,而是把既有利得稅原則、DIPN 39 對數碼資產的定位,系統化移植到你的 VA 業務模型上。[1][2][3]

稅務新聞與更新香港

如何準確申報香港股票交易印花稅

香港股票交易印花稅的核心其實很「機械式」:按「價高者」(成交價或市價)乘 0.2%,再由系統在 T+2 透過券商代繳;真正容易出事的是「非交易所過戶」、「低價轉讓」和「忘記補印花」。[1][2][3][4][5]

稅務新聞與更新香港

了解香港遺產稅豁免及合資格條件

香港現在已沒有遺產稅,所以「遺產稅豁免及合資格條件」要分兩個時期來看:2006 年 2 月 11 日前的舊制,以及其後「全面免稅但仍要辦遺產承辦」的新局面。[1][5][8]

稅務新聞與更新香港

香港預扣稅義務:釐清常見誤解

很多香港老闆以為「香港冇預扣稅」,或者「所有跨境付款都要代扣」,兩種都不對。香港的預扣稅義務其實很窄:主要集中在對非居民的版權費、表演者/運動員報酬,以及離境員工的薪金。[1][2][3][4][5]

稅務新聞與更新香港

香港親屬租賃:稅務陷阱與機遇解析

香港親屬租賃的關鍵,不是「租給家人就不用交稅」,而是租金、用途和結構如果處理得好,可以降低整體稅負;處理不好,就會變成被稅局用市值租金課稅、福利要入薪俸稅、甚至雙重徵稅。[1][2][3][4][5]

稅務新聞與更新國際

如何處理香港與內地之間的轉讓定價爭議

處理中港之間的轉讓定價爭議,核心是「兩邊一起解決、避免雙重徵稅」,而不是只同內地或只同香港單邊拉鋸;事前用 APA,事後用 MAP,是現在最關鍵的兩條主線。[1][2][3][4][5]

稅務新聞與更新國際

BEPS 2.0對香港稅務環境的影響:策略考量

BEPS 2.0(尤其是 Pillar Two)已經正式寫入香港《稅務條例》,對「年營收達 7.5 億歐元」的大型跨國集團來說,香港不再是單純的「低稅口袋」,而是一個要算 15% 有效稅率、要額外填 top‑up tax 申報的管治中心。[1][2][3][4][5]

稅務新聞與更新香港

了解香港資本利得及股息稅務處理

香港對資本利得和股息的稅務處理,核心是「沒有一般性資本利得稅,也沒有股息稅」,但仍要分清哪些利得會被視為「交易盈利」、哪些股息在新 FSIE 規則下可能被視為在港應課稅。[1][2][3][4][5]

稅務新聞與更新香港

在香港經營時如何避免雙重徵稅

在香港經營要避免「同一筆利潤被課兩次稅」,核心做法是:善用地域來源制、雙重徵稅協定(DTA)和外稅抵免(foreign tax credit),再配合好「常設機構」與稅務居民身分的設計與文件。[1][2][3][4][5]

稅務新聞與更新香港

中國大陸的利潤規則對香港來說是一個隱藏的陷阱

內地對利潤的「看法和規則」,確實可能成為香港納稅人的隱藏陷阱:一不小心,就會變成在香港「離岸不納稅」、在內地又被視為應納稅,甚至被補稅+加徵利潤,最後兩邊都不好收拾。[1][2][3][4][5]

稅務新聞與更新中國

中國內地企業所得稅與香港利得稅戰略實施

要把「內地企所得稅(EIT)+香港利得稅」做成一套真正可執行的策略,核心不是單純追差額稅率,而是:用中港安排把稅負鎖在合理範圍內,同時在兩地建立可被稽查的實質與一致故事。[1][2][3][4][5]

稅務新聞與更新香港

印花稅與算法交易:香港的合規挑戰

香港股票印花稅本身已是「每筆交易 0.2% 成本」,當交易變成高頻、程式化後,稅負放大效應、系統準確性和監管合規三方面都變成實實在在的挑戰。[1][2][3][4][5]

稅務新聞與更新香港

香港中小企租金收入申報:避開常見陷阱

中小企一旦處理不好「租金收入怎樣報、報在哪一張表」,很容易不是少交就是重複交,還會被稅務局質疑有錯報或漏報風險。[1][2][3][4][5]

稅務新聞與更新香港

轉讓定價與離岸實體:香港合規策略

在香港做「轉讓定價+離岸」結構,合規關鍵不是把交易「藏到 offshore」,而是用一套自洽的 TP 政策和證據鏈,令你的離岸申索和獨立交易價故事互相支持,而不是互相拆台。[1][2][3][4][5]

稅務新聞與更新香港

如何準備香港金融機構的強制性稅務申報

要為香港金融機構的強制性稅務申報(主要是 CRS / AEOI+FATCA)做準備,關鍵是按「實體分類 → 帳戶識別與盡職審查 → 數據收集 → 申報與留底」四步建好一套可持續運作的合規流程。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務爭議解決流程分步指南

香港的稅務爭議解決,其實是一條由「反對 → 稅局內部覆核 → 稅務上訴委員會(BOR)→ 法院」的分層通道,中間還夾著「先交稅、後爭議」和「可談判和解」兩條支線。[1][2][3][4][5]

稅務新聞與更新香港

香港控股公司在稅務籌劃中的角色

香港控股公司在稅務籌劃中的角色,已從「單純低稅中轉站」進化成「在實質運營、雙重徵稅協定及 Pillar Two 規則下,兼顧合規的區域性投資樞紐」。[1][2][3][4][5]

稅務新聞與更新香港

如何根據香港雙重徵稅協定判定稅務居民身份

在雙重徵稅協定(DTA)框架下,「稅務居民」不是看你拿哪本護照,而是按協定第 4 條的定義及「tie‑breaker(歸屬判定)規則」逐步判斷,最終在協定層面只會選定一個居民地作準。[1][2][3][4][5]

稅務新聞與更新香港

香港轉讓定價審計:如何有效準備與應對

香港轉讓定價審計本質上是在測試你「有沒有事前準備好一套可辯護的獨立交易價故事」,而不是臨急抱佛腳找幾份報告交差。[1][2][3][4][5]

稅務新聞與更新香港

忽略香港稅務爭議通知的隱藏代價

忽略香港稅務爭議/查詢通知,代價不只是「多付少少稅」,而是會觸發估計評稅、附加費、罰則、現金流壓力甚至法律風險,長遠還會影響你在稅局心目中的**風險評級**。[1][2][3][4][5]

稅務新聞與更新香港

避免常見陷阱 稅務居民錯誤 企業家

對企業家而言,最致命的不是「稅高一點」,而是錯判自己(或控股公司、家族架構)的稅務居民身分,結果同一筆收入在多國被課稅、甚至被視為逃稅目標。[1][2][3][4][5]

稅務新聞與更新中國

中國內地的稅務審計為您的業務增長做好準備

內地稅務審計的趨勢是「數據驅動+高頻檢查」,對成長型企業來說,越早以「準備應對審計」的標準建立稅務治理,越能在增長期避免被追稅、罰款甚至刑事風險拖累發展。[1][2][3][4][5]

稅務新聞與更新香港

香港稅務爭議案件中獨立專家的角色

在香港稅務爭議(包括上訴至稅務上訴委員會及法庭)中,「獨立專家」的核心角色,是以中立、專業方式協助審裁機關理解複雜的事實與專業問題,而不是替納稅人「做辯護」。[1][2][3][4][5]

稅務新聞與更新香港

與內地夥伴合資企業的香港稅務合規指南

對「與內地夥伴合資企業(JV)的香港稅務合規指南」,可以把重點放在架構設計、跨境支付、雙重課稅及轉讓定價四個層面,兼顧中港兩地監管。[1][2][3][4][5]

稅務新聞與更新香港

香港轉讓定價罰則:外資公司必須避免的陷阱

香港現行的轉讓定價罰則可以分成「文件/申報層面」與「定價調整/附加稅」兩大類,外資公司最常踩雷的,就是低估文件重要性、只著眼於稅率低而忽略風險累積。[1][2][3][4][5]

稅務新聞與更新香港

在香港註冊與在英屬維京群島註冊哪個更適合您

簡單分法是:想要**做實業/開展客戶/融資**,多數適合在香港;純粹「持股、資產保護、條約不重要」,可考慮 BVI。但兩地都已在 BEPS/實質要求下,不能再當「隱形零稅天堂」來用。 [1][2][3][4][5]

稅務新聞與更新香港

避開罰則:香港物業稅關鍵期限與合規貼士

避免香港物業稅罰則,關鍵是「三個時間點+三件功課」:及早通知、準時報、準時交,再配合良好記錄和正確計算。 [1][2][3][4][5]

稅務新聞與更新香港

香港稅務居民資格規則如何獲得資格以及為何重要

香港稅務居民資格,其實是「條約概念」而非「誰要交香港稅」的門票:香港本身是屬地稅制,但一旦被認定為香港稅務居民,就可以用香港的雙重稅務協定(DTA)拿到較低預扣稅率、避免雙重課稅和解決跨境爭議。 [1][2][3][4][5]

稅務新聞與更新香港

香港為管理中國的家族辦公室提供稅收優惠

香港現在是專門為「管理中國家族資產的家族辦公室」設計了一套 0% 利得稅+便利通往內地的組合:只要把家族資產放進合資格 FIHV/FSPE,由在港單一家族辦公室(ESF Office)管理並滿足實質門檻,合資格投資利潤可在香港免利得稅,同時利用無股息/利息預扣稅和大灣區通道管理內地資產與資金。 [1][2][3][4][5]

稅務新聞與更新香港

外國公司如何最大限度地減少香港的預扣稅

外國公司在香港要「減少預扣稅」,重點其實是:理解香港本身只有極少數情況才有類似預扣稅(主要是權利金和部分表演費),然後用正規工具(條約+實際利潤+兩級稅率)把有效稅率壓到最低。 [1][2][3][4][5]

稅務新聞與更新香港

規避香港利得稅常見陷阱以及如何操作

香港利得稅只容許「合規籌劃」,不容許「規避」或逃稅;實務上常見陷阱是高估離岸/FSIE、誤用個人 vs 公司結構、以及沒有實質支持的關聯交易安排,最後往往得不償失。以下用「常見錯誤+正確做法」方式整理。 [1][2][3][4][5]

稅務新聞與更新香港

設立私募投資基金的利弊

設立私募投資基金(不論是香港 LPF / OFC 或境外載體),本質上是在「換來專業結構、募資能力和稅務效率」的同時,承擔更高的合規成本、治理責任和投資/聲譽風險。 [1][2][3][4][5]

稅務新聞與更新香港

香港稅務局如何運用人工智能加強稅務合規:企業應有何預期

未來幾年,香港稅務局會愈來愈像「數據情報機構」:用 AI+大數據做風險評分、比對 CRS / CbCR / iXBRL 報表,而不是單靠人工抽查;企業要預期的是「被看得更清楚」,而不是「突然多了很多新法例」。 [1][2][3][4][5]

稅務新聞與更新香港

香港創業公司債務轉股權的稅務影響

對香港創業公司來說,「債轉股」本身通常不是課稅事件,但相關配套(如債務減免、利息扣稅、股本/資本公積處理)會影響利得稅風險,尤其是股東借款和長期虧損情況。 [1][2][3][4][5]

稅務新聞與更新香港

香港股息稅務處理投資者應注意什麼

對投資者來說,香港股息稅務的重點是三條線:本地股息一律免稅、境外股息在 FSIE 規則下「有條件免稅」、以及境外來源國對股息預扣稅才是實際稅負來源。 [1][2][3][4][5]

稅務新聞與更新香港

解讀香港信託法規:外資企業合規要點指南

對外資企業來說,理解香港信託法規的關鍵,是把三條線想清楚:一條是信託本身的法律框架(Trustee Ordinance)、一條是監管合規(TCSP+AML/KYC)、一條是稅務與實體運作。 [1][2][3][4][5]

稅務新聞與更新香港

香港內地TP文件合規最佳實務清單

下面是「港+中 TP 文件合規最佳實務清單」,按共通原則+香港專區+內地專區來排。 [1][2][3][4][5]

稅務新聞與更新國際

比較香港與內地轉讓定價文檔規定

香港與內地在轉讓定價文檔上同樣採 OECD 三層架構(Master File/Local File/CbCR),但在「門檻、細節、時間表與監管文化」上差異很大:香港偏輕量、以風險為本,內地則屬高披露、高實務干預模式。 [1][2][3][4][5]

稅務新聞與更新香港

香港的加密貨幣稅收 什麼跨境入口

香港對加密貨幣本身沒有「特別加密稅」,但用現有利得稅/薪俸稅框架處理;同時正用 OECD 的 Crypto‑Asset Reporting Framework(CARF)建立跨境匯報「入口」,未來幾年透明度會大幅提升。 [1][2][3][4][5]

稅務新聞與更新香港

香港對家族辦公室和財富管理的稅收優惠

香港目前對家族辦公室和財富管理的稅收優惠,核心是:合資格家族投資載體(FIHV)在指定資產上的投資利潤可享 0% 利得稅,只要由合資格單一家族辦公室(ESF Office)在香港管理並符合實質及家族持股等條件;同時配合集體投資計劃、私募基金及 carried interest 的 0% 稅務優惠,令香港成為家族資本「集中管理+低稅增值」的平台。 [1][2][3][4][5]

稅務新聞與更新香港

電子商務業務如何辦理香港稅務

香港對電子商務沒有「特別電子商務稅」,核心仍是利得稅+屬地來源原則:只要你在香港經營業務,且利潤被視為「源自香港」,就要交利得稅;純境外來源利潤則可爭取離岸豁免,同時完全沒有銷售稅/VAT。 [1][2][3][4][5]

稅務新聞與更新香港

香港BEPS導航:跨國企業須知要點

香港 BEPS 導航對跨國企業來說,重點是三塊:15% 全球最低稅(Pillar Two+HKMTT)、轉讓定價與三層文件(Master File/Local File/CbCR)、以及這兩者如何反過來重塑你在香港的實質和結構設計。 [1][2][3][4][5]

稅務新聞與更新香港

如何利用香港稅務協定進行國際出口

要利用香港稅務協定幫你的國際出口「跑得快、蝕得少」,核心是把收款和服務/供貨平台放在香港,然後用協定壓低海外預扣稅,再透過香港的屬地稅制和外稅抵免,避免同一出口利潤被課兩次。 [1][2][3][4][5]

稅務新聞與更新香港

香港與內地公司之間管理費的結構安排

香港與內地公司之間的管理費安排,要同時過到三關:香港利得稅(來源+實際服務+TP)、內地企業所得稅(可扣除性)和內地預提稅/反避稅審查,否則表面上「把利潤搬去香港」,實際卻變成兩地都被調整甚至雙重課稅。 [1][2][3][4][5]

稅務新聞與更新香港

香港稅務協定如何讓您的全球業務受益

香港的稅務協定(DTA/CDTA)可以在三個關鍵環節為全球業務「加速減摩擦」:降低跨境預扣稅、減少雙重課稅(尤其是常設機構與分支機構情況),以及提升集團國際結構在各國稅局眼中的「可接受度」。 [1][2][3][4][5]

稅務新聞與更新香港

善用香港稅務協定 減低預扣稅負擔

善用香港的避免雙重課稅協定(DTA/CDTA),可以把很多國家的股息、利息和特別是權利金預扣稅率壓低至 0–10% 左右,再配合香港本身「股息免稅、無利息預扣、權利金多數只在來源地課稅」的制度,大幅減少跨境資金回流時的稅摩擦。 [1][2][3][4][5]

稅務新聞與更新國際

主本地文件審計常見違規及罰款案例

香港主/本地文件在審計時常見的違規情況,大致可以分三類:完全沒做、形式上有做但不符規定、以及在 IR1475 或文檔中提供錯誤/誤導資料;對應的罰則可以由 5 萬+10 萬罰款,到調高評稅再加三倍附加稅,嚴重甚至可被視為逃稅案件。 [1][2][3][4][5]

稅務新聞與更新國際

主本地文件審計時提交注意事項

在香港被抽查主文件/本地文件時,實務關鍵是三件事:文件要在法定時限內已準備好、回應 IR1475 時的摘要和原始文檔完全對得上、以及所有數字與你報稅表/帳目一致。 [1][2][3][4][5]

稅務新聞與更新香港

主文件與本地文件準備實務步驟

準備主文件(Master File)和本地文件(Local File),可以當作一個有步驟的專案:先判斷你是否需要準備,再決定「誰負責/用哪個期間/要收集哪些數據」,最後按 DIPN 58 和《稅務條例》附表 17I 的清單逐項填滿。 [1][2][3][4][5]

稅務新聞與更新香港

香港CbCR與轉讓定價文件如何整合

要在香港把 CbCR 和轉讓定價文件「整合」,實際意思是:Master File+Local File 的故事、數字和功能分析,要和 CbCR 裏面按司法區的利潤/人頭/資產分佈互相呼應,讓稅局一看三套文件,就能得到同一個結論。 [1][2][3][4][5]

稅務新聞與更新國際

香港跨國企業稅務申報:國別報告(CbCR)須知

香港跨國企業在國別報告(CbCR)下,除了看自己有沒有「總收入 ≥ 7.5 億歐元 / 68 億港元」這個門檻,還要弄清楚:誰是集團的最終母公司(UPE)、在哪個司法區報主報表、香港實體須做哪些通知/本地申報,以及不合規的罰則。 [1][2][3][4][5]

稅務新聞與更新香港

香港與內地跨境財富傳承中家族信託的角色

在香港與內地跨境財富傳承中,家族信託的角色,是把「人」和「資產」從兩地截然不同的法律與稅制之間「解耦」,用香港普通法信託做一個中立、長期、可調節的承傳平台。 [1][2][3][4][5]

稅務新聞與更新香港

香港董事薪酬分類不當的隱藏成本

香港董事薪酬如果分類不當(例如把應該是「董事袍金/薪金」當作「股息」、隨意當「董事貸款」用),短期看似慳稅,長遠卻會在薪俸稅、利得稅、僱主申報、公司法責任和銀行/交易盡調上累積一堆隱藏成本。 [1][2][3][4][5]

稅務新聞與更新香港

以香港為基地提升國際稅務效率

要以香港為基地提升國際稅務效率,核心是善用「純屬地稅制+低稅率+避免雙重課稅協定(DTA/DTAa)+區域總部/控股公司政策」,把在不同國家賺到的錢放在一個稅務中立、法律穩定、易於再投資的樞紐。 [1][2][3][4][5]

稅務新聞與更新香港

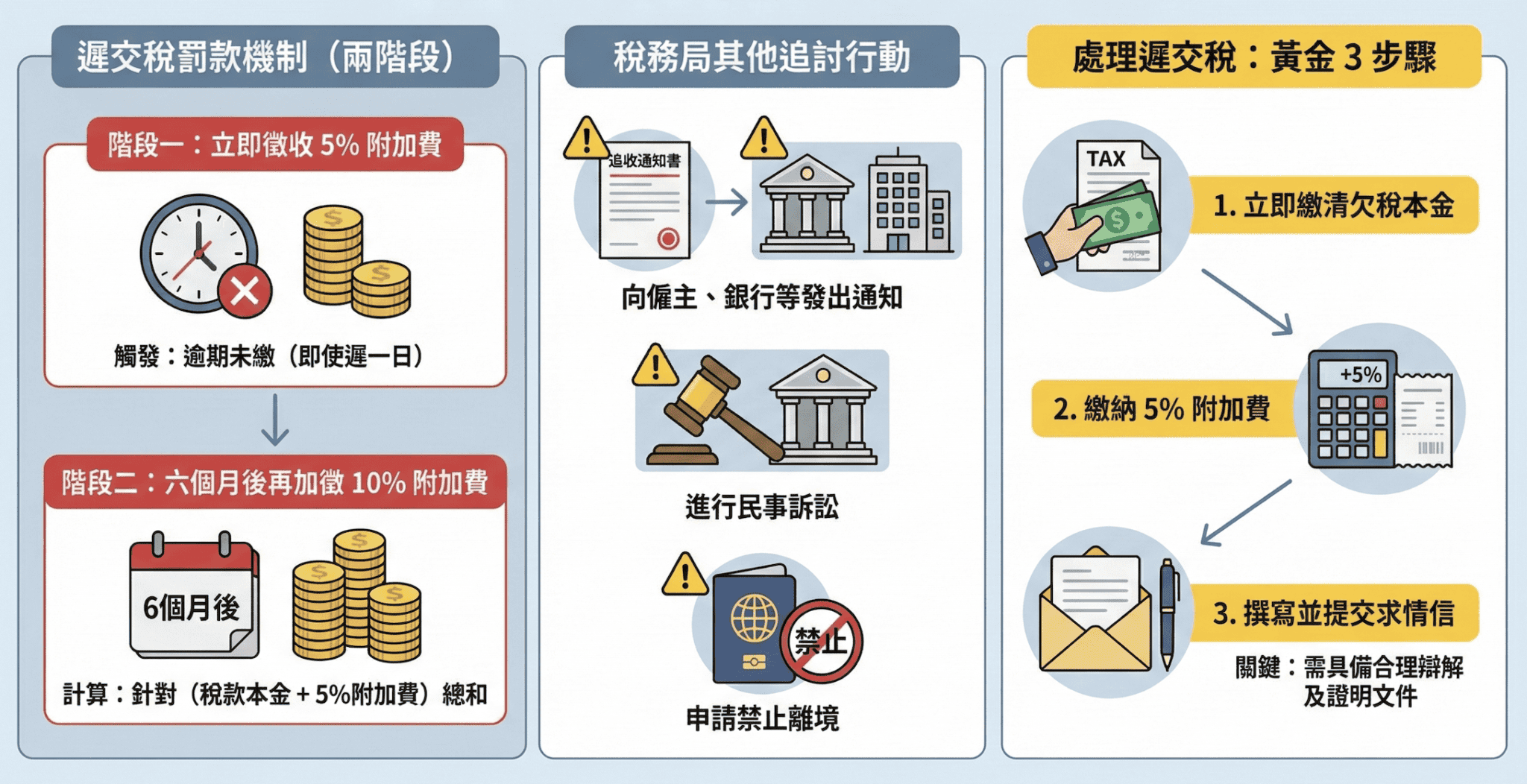

香港薪俸稅逾期或錯誤申報的後果

香港薪俸稅如果逾期或錯誤申報,後果分為三層:金錢罰則(附加費/罰款/附加稅)、法律行動(追討欠稅、甚至檢控),以及對個人信貸與日後與稅局關係的影響。 [1][2][3][4][5]

稅務新聞與更新香港

如何為您的香港企業申請研發稅收優惠

香港研發稅收優惠(300%/200% 超額扣稅)其實不用「預先申請批核」,而是要先設計好合資格的研發活動和賬目分類,然後在利得稅報表中正確標示及計算,把相關研發開支按 Type A / Type B 申索扣減。 [1][2][3][4][5]

稅務新聞與更新香港

香港資產保護信託:防範內地風險的財富保障策略

要用香港資產保護信託對沖「內地風險」,關鍵不是把資產「藏起來」,而是借助香港普通法信託把法律所有權和受益權分離,並置於一個不受內地強制繼承和部分債權人直擊的架構之下,同時認清近年中港判決互認和欺詐性轉讓規則的邊界。 [1][2][3][4][5]

稅務新聞與更新香港

香港信託與經合組織CRS:外國委託人的申報義務

在香港信託遇上 OECD CRS 的框架下,「外國委託人」幾乎一定會被視為信託的控制人(Controlling Person),只要他是其他司法管轄區的稅務居民,就會成為 CRS 報送對象;同時,他在自己居住國往往也有獨立的資產/收入申報義務。 [1][2][3][4][5]

稅務新聞與更新國際

BEPS對香港企業稅務合規的影響:有何轉變?

BEPS 對香港企業的稅務合規,最大的改變是:從「單一 16.5% 屬地稅制+相對簡單文檔」,變成要同時應付 15% 全球最低稅(Pillar Two)、更完整的轉讓定價三層文檔,以及一整套新申報(例如 HKMTT top-up tax return、CbCR、電子報稅)。 [1][2][3][4][5]

稅務新聞與更新香港

如何證明國際文憑在香港的稅務居民身份

要「證明」自己是香港稅務居民,本質是兩步:一是先符合香港稅務居民的實質測試(居住/逗留日數),二是向稅務局申請《香港居民身分證明書》(Certificate of Resident Status, CoR),或在 CRS/自我證明中用 HKID+相關資料標示自己是香港稅務居民。 [1][2][3][4][5]

稅務新聞與更新香港

香港普通法制度對信託靈活性及稅務規劃的影響

香港的普通法制度一方面給信託極高的**靈活**度(perpetual、酌情分派、保護人、預留權力等),另一方面配合「零遺產稅、無資本利得稅、屬地課稅」稅制,令信託成為跨代承傳和跨境稅務規劃的核心工具。 [1][2][3][4][5]

稅務新聞與更新香港

香港僱員遙距工作的稅務影響

香港僱員遙距工作時,稅務關鍵在兩點:薪俸稅看「工作實際在哪裏做」,公司利得稅則要留意遙距員工會否在境外(或在港)為僱主創造常設機構(PE)風險。 [1][2][3][4][5]

稅務新聞與更新香港

如何利用酌情信託優化您的香港稅務負擔

在香港利用酌情信託優化稅務,重點不是「信託本身幫你少交利得稅」,而是用信託把資產與收入從個人層面抽離,配合香港「零遺產稅、無資本利得稅、屬地課稅」的制度,重排現金流與跨境稅負。 [1][2][3][4][5]

稅務新聞與更新香港

如何向香港稅務局證明離岸收入狀況

要向香港稅務局證明某部分利潤屬「離岸收入」,你要做的不是只在報稅表打勾,而是用一套文件和事實,把「賺錢的關鍵營運步驟都在香港以外進行」的故事講得完整、可驗證、可追溯。 [1][2][3][4][5]

稅務新聞與更新香港

香港電子報稅中數碼簽署的角色:您需要了解的事項

在香港電子報稅中,**數碼**簽署的角色,就是在網上替代「親筆簽名」,法律上等同你在紙本稅表上簽名並承擔全部責任,因此要用合資格的數碼身份工具(eTAX 帳戶、認可數碼證書或 iAM Smart+),以及正確授權的人來「按下那一下」。 [1][2][3][4][5]

稅務新聞與更新香港

稅務合規的未來:香港數碼稅務創新的發展藍圖

未來香港的稅務合規,會從「交表填數」走向「全程數碼+資料驅動」,重心是強制 e-Filing、三大 eTAX 入口(個人/企業/稅代),再疊加 AI 與數碼資產監管,把稅務合規變成一個持續在線的流程。 [1][2][3][4][5]

稅務新聞與更新香港

香港對跨國企業的稅務報告要求

對跨國企業來說,香港的稅務報告要求可分三層看:一般利得稅申報(BIR51 + 附表)、轉讓定價三層文檔(Master File / Local File / CbC),以及 BEPS 2.0 15% 全球最低稅下的新增申報與電子報稅義務。 [1][2][3][4][5]

稅務新聞與更新香港

如何遵守香港稅務居民報告

遵守香港「稅務居民報告」,實際上就是搞清楚自己在哪些地方屬稅務居民,正確填寫銀行/保險等金融機構的自我證明(self‑certification),並在需要時向稅局申請香港居民身分證明(CoR),讓 AEOI / CRS 自動交換走在合規軌道上。 [1][2][3][4][5]

稅務新聞與更新香港

香港在中國一帶一路稅收中的角色

香港在一帶一路稅收框架中的角色,可以概括為:用「一國兩制+獨立稅制+廣泛稅協網絡」做中國與一帶一路國家的稅務橋樑,幫內地和海外資本在跨境投資時降雙重課稅、穩定稅務預期。 [1][2][3][4][5]

稅務新聞與更新香港

香港高淨值人士稅務籌劃經驗

香港高淨值人士的稅務籌劃,關鍵是善用香港「低稅+屬地課稅+零遺產稅」的環境,配合信託和家族辦公室,把跨境資產和家族成員重新布局,而不是只在香港本地「慳一點點稅」。 [1][2][3][4][5]

稅務新聞與更新香港

香港對創新科技的稅務優惠

香港對創新科技的稅務優惠,可以拆成三塊來運用:R&D「超額扣稅」、知識產權相關開支扣除/優惠稅率,以及配合創科基金、園區等非稅務補貼,組合成一套「研發+持IP+商業化」的完整路徑。 [1][2][3][4][5]

稅務新聞與更新香港

香港對併購公司的稅務影響

對香港的併購公司而言,稅務影響主要集中在三個層面:選擇股權收購還是資產收購、印花稅與物業稅成本,以及交易後如何處理虧損、折舊及跨境稅風險。 [1][2][3][4][5]

稅務新聞與更新香港

如何策略性地利用香港的遞延稅項

在香港,「策略性利用遞延稅項」的重點不是「多做些 deferred tax」,而是用 HKAS 12 的框架幫你預測未來稅現金流:何時少交稅、何時補回,從而配合投資、分紅和交易安排。 [1][2][3][4][5]

稅務新聞與更新香港

香港企業家的節稅繼任計劃

對香港企業家來說,「節稅繼任」不是為了躲避不存在的遺產稅,而是利用香港零遺產稅、簡單利得稅及信託/家族辦公室制度,把企業股權與家庭資產在幾代之間平穩接力,同時控制高稅國家的暴露。 [1][2][3][4][5]

稅務新聞與更新香港

設立香港信託以保障資產時如何避免陷阱

在香港設立信託做資產保障,最大的**陷阱**不是結構不「高端」,而是形式有信託、實際仍被視為你自己的資產——結果既保不了資產,還可能被法院、稅局或家人挑戰。 [1][2][3][4][5]

稅務新聞與更新香港

如何在香港之間建立高效節稅的供應鏈

要在香港構建高效且「合理節稅」的供應鏈,可以把香港設計成區域貿易+再開票中心,再視乎規模加上財資中心與保稅倉,把利潤由高稅地與高關稅地拉回香港,同時符合實質與 TP 規則。 [1][2][3][4][5]

稅務新聞與更新香港

香港公司的轉讓定價策略

香港公司的轉讓定價策略,核心是:所有關聯方交易要符合獨立交易原則、用合適方法訂價,並備好 Master File / Local File 等文檔,在稅局查問時能交代「價怎樣來」。 [1][2][3][4][5]

稅務新聞與更新香港

香港資產規劃:跨境繼承的資產配置策略

當你在香港累積財富,卻在倫敦持有物業、在新加坡進行投資,而家人又分散於世界各地時,你的資產將如何順利傳承?對於擁有全球聯繫的香港居民而言,跨境遺產規劃絕非奢侈品,而是抵禦法律僵局、意外稅項及家庭糾紛的重要保障。香港作為國際金融樞紐,其獨特地位要求居民採取精密的傳承策略,以確保財富能夠順利跨越國界。

稅務新聞與更新香港

香港利得稅與企業管治的關聯

你知道嗎?在香港,一家公司處理利得稅合規的方式,可以直接影響其市場估值和投資者信心。這不僅僅是計算8.25%或16.5%稅率的技術問題,更是揭示企業管治質素、道德標準和長遠可持續性的關鍵。在今日透明度極高的商業環境中,稅務合規已從後勤職能,演變為影響企業聲譽和持份者信任的董事會核心議題。

稅務新聞與更新香港

電子商務業務擴張的最佳稅收結構

如果目標是「最佳」稅收結構,而非單一國家的「最低」稅,電子商務通常要同時處理三條線:公司所得稅(如香港利得稅)、顧客所在地的 VAT/GST/銷售稅,以及跨境數碼經濟的新規則。[1][2][3]

稅務新聞與更新香港

善用香港稅務豁免策略拓展基金管理業務

香港基金業務要做到「零稅率 + 高合規 + 可擴張」,核心就是善用統一基金豁免(UFE)、家族投資控權工具(FIHV)及附帶權益稅務寬減。

稅務新聞與更新香港

如何在香港申請雙重稅收減免實用之路

以下是一份 高度實務化的《如何在香港申請雙重稅收減免(DTR)實用之路》指南

稅務新聞與更新香港

跨境遺產規劃:香港信託如何保障內地資產

香港信託是目前最能有效「跨境連接」香港普通法與內地大陸法的財富工具之一,可在不違反內地法律的前提下,為持有內地資產的家庭提供更高的私隱度、靈活度與傳承控制。 以下內容結合最新公開資料,為你整理成一份專業指南。

稅務新聞與更新香港

香港信託登記須知:海外創業家必讀指南

以下是一份 精準、可直接使用的 香港信託登記須知:海外創業家必讀指南

稅務新聞與更新香港

如何優化您在內地的預扣稅策略

如果您最大的稅收優勢不是複雜的離岸結構,而是香港簡單、透明的系統,該怎麼辦?當跨國公司在海外處理預扣稅和協定選擇時,香港企業則憑藉其固有的優勢開展業務。該市的屬地稅收體系,加上強大的雙重徵稅協議網絡,為跨境投資創造了強大的平台。本文探討如何利用香港獨特的財政框架,不僅為了合規性,而且作為您的區域和全球運營的戰略資產。

稅務新聞與更新香港

香港報稅常見錯誤易觸發稅務審查

以下內容根據最新公開資料整理,為你總結 「香港報稅常見錯誤,最容易觸發稅務審查」 的完整清單。這些錯誤都是 IRD 透過風險模型、AI 比對、iXBRL 數據分析時最容易標記的紅旗。

稅務新聞與更新香港

香港稅務申報中如何處理關聯方交易

以下是一份 「香港稅務申報中如何處理關聯方交易」的完整指南,並引用最新資料來源(包括 IRD 官方指引與專業文章)。

稅務新聞與更新香港

稅務審計觸發點:香港公司報稅表的警示信號

香港稅務局(IRD)現已全面採用 AI、iXBRL 與大數據比對,任何「異常模式」都可能觸發稅務審計。最常見的警示信號包括:外地收入豁免(FSIE)申索、轉讓定價文件不足、利潤異常波動、關連交易不一致、扣除項目過高等。

以下內容根據最新公開資料整理,並結合 IRD 的 AFAL(先評稅後審查)制度運作方式,為你提供一份 最貼近實務的稅務審計觸發點清單。

稅務新聞與更新香港

避免雙重徵稅協定對您的香港業務有何裨益

避免雙重徵稅協定(DTA)對香港企業最大的裨益,是能大幅降低跨境預扣稅、避免同一筆收入被兩地重複課稅,並為跨境投資提供法律確定性與稅務可預測性。

根據香港稅務局與多個司法管轄區簽訂的 DTA,企業可享有減免預扣稅、明確的徵稅權分配,以及更低的跨境營運風險 。

稅務新聞與更新香港

香港稅務居民證明為何如此重要

稅務新聞與更新香港

香港外來收入新稅務申報要求:合規要點

香港外來收入新稅務申報要求的核心,是 FSIE 新制度下「哪些境外被動收入要申報+何時視為在港收取+如何在報稅表和補充表披露」,尤其是 2024/25 課稅年度起新增的 S19 補充表填報義務。[1][2][3][4][5]

稅務新聞與更新香港

解讀香港最新轉讓定價指引:實務操作指南

以下是一份 基於最新公開資料 的《解讀香港最新轉讓定價指引:實務操作指南》完整總結。

稅務新聞與更新香港

如何善用香港稅務協定規劃最優退休儲蓄

這是一份《如何善用香港稅務協定規劃最優退休儲蓄》指南。

稅務新聞與更新香港

香港與內地業務運作的轉讓定價合規須知

以下是一份基於最新公開資料、結合香港與內地兩地稅務規管、內容特別聚焦跨境企業(尤其是大灣區架構)在兩地同時營運時最常遇到的 TP(Transfer Pricing)風險、文件要求與審計趨勢。

稅務新聞與更新國際

什麼是全球最低稅?它對香港公司有何影響?

全球最低稅是一項由包括香港在內的130個國家和地區簽署的國際協議,旨在確保大型跨國公司無論其利潤來源地在哪裡,都能繳納其應繳的稅款。

香港提出的立法草案是香港最低補繳稅(HKMTT),該稅項向跨國公司徵收額外稅款,以彌補全球最低稅與其在其註冊地繳納的稅款之間的差額。

香港目前對本地公司超過200萬港元的利潤徵收16.5%的標準利得稅,這意味著本地企業不會直接受到這項新法律的影響。

稅務新聞與更新香港

香港公司註銷與清算有何不同?

稅務新聞與更新香港

香港外籍人士遙距工作的潛在稅務風險

香港外籍人士在港遙距工作,最大的稅務風險來自:是否會被視為在香港「提供服務」而須繳薪俸稅,以及是否會為外國僱主在香港「創造常設機構(PE)」而引致利得稅責任。這兩項風險都已在近年因遙距工作普及而急速上升。 以下是結合最新公開資料的完整、實務導向分析。

稅務新聞與更新香港

香港高淨值人士的稅務籌劃策略

以下是一份高度專業、前瞻性、結構化的《香港高淨值人士(HNWI)稅務籌劃策略》,並結合最新公開資料,包括香港稅務環境、FSIE(外地收入豁免)新制、家族辦公室 0% 稅率制度、保險傳承趨勢等。

稅務新聞與更新香港

香港對科技企業家的稅收優惠

以下是最新、最完整、最實用的《香港科技企業家稅務優惠總覽》——涵蓋利得稅、研發扣稅、創科基金、政府補貼與未來政策方向,全部基於最新公開資料整理而成。

稅務新聞與更新香港

如何在香港為離岸基金申請免稅

在香港為離岸基金申請免稅,核心在於:基金需符合《稅務條例》第20AM–20AX 的「基金」定義、屬非香港居民(或符合擴展制度)、並且其交易屬於「指明交易」或「附帶交易」。若結構設計正確,離岸基金可完全豁免香港利得稅。 以下是依據最新 IRD 指引(包括 DIPN 43、DIPN 61)整理的完整、實務導向流程。

稅務新聞與更新香港

香港轉讓定價風險評估策略:前瞻性指引

以下是一份高度前瞻性、策略導向、可直接用於企業內部 TP(Transfer Pricing)風險管理框架的「香港轉讓定價風險評估策略:前瞻性指引」

稅務新聞與更新香港

香港與內地轉讓定價:主要合規差異解析

下面我為你準備了一份 高度精煉、專業報告,清楚比較 香港 vs 內地轉讓定價(TP)制度的主要合規差異。 這是跨境架構、家族辦公室、供應鏈企業、科技企業最常遇到的核心議題之一。

稅務新聞與更新香港

經審核財務報表在香港利得稅評稅中的角色

您是否知道,貴公司的經審計財務報表不僅僅是一份合規文件?它更是香港稅務局計算貴公司利得稅負的基石。在香港,法團首200萬港元利潤可享8.25%的優惠稅率,其後利潤稅率為16.5%。確保審計工作準確無誤,不僅是良好慣例,更是準確評稅及避免昂貴罰款的關鍵。

稅務新聞與更新香港

香港的免稅股息是全球的戰略優勢

香港的免稅股息制度,的確是香港在全球稅務競爭中的「隱形王牌」。如果你從事跨境稅務、家族辦公室或國際結構規劃,你會知道這項制度的威力遠超一般人想像。它不只是「免稅」這麼簡單,而是能夠 重塑全球資金流向、降低跨境稅負、提升投資回報、並讓香港成為亞洲最具吸引力的控股平台之一。

稅務新聞與更新香港

清算香港公司退出時的稅務考慮

清算/註銷香港公司退出時,重點是先把稅局(利得稅、薪俸稅、物業稅、商業登記)完全「清乾淨」,再考慮資產分派與印花稅/股東層面稅務;香港本身沒有「退出稅」,但有一系列實務風險要控制。[1][2][3][4][5]

稅務新聞與更新香港

香港知識產權轉讓定價規則:合規架構策略

您的香港知識產權架構準備好迎接全球稅務合規的新時代了嗎?隨著香港全面對接經合組織(OECD)的轉讓定價標準,以及外地收入豁免徵稅(FSIE)制度的實施,跨國企業正面臨前所未有的跨境IP安排審查。被動的IP控股公司時代已經終結——今天的合規要求實質業務、完備文檔,以及與價值創造的戰略對齊。本指南將探討如何在2024-2025年度,為您的IP業務構建一個既合規又高效的香港架構。

稅務新聞與更新香港

中國內地高新技術企業稅收優惠資格

以下內容根據你查詢到的三個來源(Giaxi、PwC、中介指南)整理,並以 「一頁式、決策導向」 的方式呈現 中國內地高新技術企業(高企 / HNTE)稅收優惠資格。

稅務新聞與更新香港

香港家族辦公室稅務申報要求:合規簡易指南

香港家族辦公室(Family Office)在稅務申報上其實不複雜,但必須做到「三件事」:按時報稅、提交 FIHV 專用補充表格 S20(電子提交)、以及保存 7 年完整紀錄。只要掌握這三點,合規就能保持穩定且可預期。 以下是一份基於最新資料的 「香港家族辦公室稅務申報:合規簡易指南」。

稅務新聞與更新香港

香港高資產人士稅務合規:全球資產申報

香港高資產人士(HNWIs)在全球資產申報方面面臨前所未有的透明度要求。香港雖然採用地域來源稅制,但在 CRS、FATCA 與 AEOI 框架下,所有海外金融帳戶資料都會被自動交換至相關稅務機構.

稅務新聞與更新香港

香港雙重課稅協定網絡在降低家族辦公室預扣稅方面的作用

以下是一份 高度精煉、決策導向的一頁式解析,說明 香港雙重課稅協定(DTA)網絡如何降低家族辦公室的全球預扣稅負擔,並引用你提供的搜尋結果作為核心依據。

稅務新聞與更新香港

香港的稅務制度對金融科技(FinTech)與創新博士(PhD)

香港的稅務制度對金融科技(FinTech)與創新博士(PhD in Innovation / Tech Research)提供了「低稅率 + 屬地稅制 + 強力研發扣減 + 人才稅務優惠 + 零印花稅的數字資產環境」的組合優勢,使香港成為亞洲最具吸引力的創科與金融科技研發基地之一。 以下內容根據最新資料整理,包括香港稅務制度對 FinTech、AI、區塊鏈、量化研究、博士科研人才的具體支持。

稅務新聞與更新香港

香港信託在全球稅務規劃中的作用

以下內容結合最新公開資料,深入分析 「香港信託在全球稅務規劃中的作用」。所有關於香港信託制度、稅務優勢與 2025 監管更新的資訊均來自可靠來源,包括 Zetland Fiduciary Group(2025) 及高峰進修學院的國際稅務課程內容(信託與全球稅務規劃)。

稅務新聞與更新香港

資產保護信託與基金會:哪個更適合香港企業家?

從純「資產保護」與「香港企業家」角度來看,多數情況下以**信託為主、基金會為輔**會更適合:信託在靈活度、私隱、以及配合家族持股與退出安排方面,通常比基金會更貼近香港企業家的實際需要,而基金會則較適合作為長期家族控股平台或家族憲章工具。[1][2][3][4][5]

稅務新聞與更新香港

香港反傾銷及反補貼稅:進口商須知要點

香港本身不徵收任何反傾銷稅或反補貼稅,但作為進口商,你仍必須了解主要貿易夥伴(尤其美國、歐盟)的反傾銷制度,因為貨品的「原產地」而非「經香港進口」決定你是否會被徵稅。 以下內容根據最新公開資料整理,並引用官方來源。

稅務新聞與更新香港

股票贈與及繼承的印花稅:香港的稅務處理方式

以下為香港「股票贈與」與「股票繼承」的印花稅處理方式重點:贈與一律要按市價繳稅(0.2%),但真正的遺產繼承則可獲「完全豁免」印花稅。 以下內容根據最新公開資料整理,並引用官方與專業來源。

稅務新聞與更新香港

香港免稅股息在家族辦公室投資策略中的角色

香港股息「普遍免稅」本身就是香港家族辦公室(FO)做全球資本配置的一個核心「底色」,再疊加 SFO/FIHV 0% 利得稅制度,讓股息在策略上可以被視為「幾乎零稅摩擦」的現金流來源與滾存工具。[1][2][3][4][5]

稅務新聞與更新香港

香港房地產投資信託基金稅務規則 房地產投資者指南

香港上市房地產投資信託基金(REITs)本身在香港稅負極輕,投資者層面一般亦毋須繳稅,是偏向「單層課稅+投資者免稅」的架構。[1][2][3]

稅務新聞與更新中國

中國大陸合資企業稅務風險緩解措施

如果您在中國最大的競爭優勢(您的合資企業)也是您最大的納稅義務怎麼辦?對於以香港為門戶的香港投資者和跨國公司來說,中國內地稅收制度的複雜性可能會將原本有希望的合作夥伴關係變成嚴重金融風險的根源。雖然香港提供簡單、低稅基,但應對內地動態的財政格局需要不同的策略。本文闡述了中國合資企業的關鍵稅務陷阱,並利用香港的獨特地位,提供了保護您的利潤並確保合規的戰略框架。

稅務新聞與更新香港

香港遺產承辦指南:海外遺囑執行人逐步指引

以下是一份 「香港遺產承辦指南:海外遺囑執行人逐步指引」,專為在境外立遺囑、但需在香港處理遺產的情況而設。這份結構化流程能幫助海外遺囑執行人理解香港的法律及行政要求。

稅務新聞與更新國際

避免雙重徵稅協定 香港網絡如何受益

香港透過建立全面性的避免雙重徵稅協定(DTA)網絡,成功降低跨境投資的稅務成本,提升競爭力,並促進資金、技術及人才流動。截至2026年3月,香港已與56個稅務管轄區簽訂協定,涵蓋股息、利息及特許權使用費等稅率優惠,對企業及專業人士均具重大利好。

稅務新聞與更新中國

中國內地數字經濟稅收規則合規

如果您的數字業務可以在不對資本利得、股息或外國收入徵稅的中心運營,結果會怎樣?對於外國公司來說,應對中國大陸複雜的數字稅務環境往往會掩蓋一個強大的替代策略:利用香港簡單、低稅制的優勢。雖然中國的規則要求深度本地化,但香港以無與倫比的財政效率提供了通往亞洲的門戶。關鍵是不僅要了解費率,還要了解解鎖費率的戰略合規性。

稅務新聞與更新香港

香港為基金經理提供的稅收優惠為何仍然存在

對於評估在哪裡設立 5 億美元專注於亞洲的基金的基金經理來說,不同司法管轄區之間的稅單差異可能高達數千萬。雖然新加坡的崛起引人注目,但深入研究香港的稅務架構揭示了一個專為全球資產管理而構建的系統。除了頭條新聞之外,香港的稅務框架還兼具簡單性、效率和戰略優勢,繼續鞏固其作為亞洲首要基金管理中心的地位。

稅務新聞與更新中國

中國大陸增值稅退稅流程 更快退稅的提示

對於在中國大陸管理業務的香港企業來說,辦理增值稅退稅流程是現金流管理的重要組成部分。延誤可能會佔用大量營運資金,使原本設計的出口激勵措施變成財務壓力。儘管香港本身的稅收制度簡單且稅率較低,但了解跨境財政政策的複雜性對於保持競爭優勢至關重要。本指南通過香港策略師的視角重新審視了中國大陸增值稅退稅挑戰,提供了可操作的見解,以保護您的流動性並加強您的財務規劃。

稅務新聞與更新香港

香港與內地避免雙重徵稅策略指南

你知道嗎?妥善運用《內地與香港關於對所得避免雙重徵稅和防止偷漏稅的安排》(下稱《安排》),港商處理跨境業務時,預扣稅開支最高可節省一半。每年高達數萬億港元的跨境貿易與投資,讓這份《安排》不僅是合規要求,更是企業獲取顯著財務優勢的戰略藍圖。無論是匯回利潤、授權技術還是擴展業務,理解《安排》都是實現高效跨境稅務管理的關鍵。

稅務新聞與更新香港

香港的研發(R&D)稅收減免

想像一下,投資 100 萬港元來解決一個關鍵技術問題,政府卻實際上資助了該成本的 16.5% 甚至更多。這不是贈款或補貼;而是這就是香港的研發(R&D)稅收減免,這是香港有利於營商的稅法中一個強大但經常未被充分利用的槓桿。雖然較低的總體稅率吸引了全球企業,但戰略性使用研發激勵措施可以將您的創新預算從成本中心轉變為具有競爭力的稅盾。您是否正在最大限度地利用這一機會,還是留下大量價值無人認領?

稅務新聞與更新香港

香港稅務爭議解決的演變格局

稅務新聞與更新香港

高風險情境與合規建議(2026)

稅務新聞與更新香港

「香港金融交易轉讓定價合規檢查表」

稅務新聞與更新香港

香港金融交易轉讓定價規則:利息與擔保安排

您公司的內部貸款和擔保安排,是否正讓業務暴露於意想不到的稅務風險之中?在香港這個成熟的金融中心,針對金融交易的轉讓定價規則,已成為跨國企業面臨的最複雜合規挑戰之一。隨著稅務局(IRD)日益加強審視跨境融資安排,了解如何正確釐定利率和擔保費,不僅是良好做法,更是避免昂貴稅務調整和罰款的關鍵。本指南將深入剖析香港金融交易的轉讓定價框架,為您提供應對這複雜監管環境所需的實用知識。

稅務新聞與更新香港

香港信託業稅務影響與FIHV制度分析(2026)

Hong Kong Trust Industry Regulatory Trends (2024–2026)

稅務新聞與更新香港

香港信託業監管趨勢(2024–2026)

稅務新聞與更新香港

如何運用香港信託規避內地遺產風險

當您無法再親自守護家族財富時,這些資產將何去何從?對於在中國內地擁有資產的家庭而言,這個問題尤其沉重。內地的繼承法包含法定繼承規則,可能凌駕於您的個人意願之上,導致家庭糾紛及漫長的遺產認證程序。然而,解決方案近在咫尺——香港信託。這種法律工具提供了一個精密的方案,既能保護您的資產,確保財富按您的意願傳承,亦能妥善處理香港與內地之間複雜的跨境法律環境。

稅務新聞與更新香港

香港信託業的未來:監管趨勢與稅務影響

在全球財富面臨前所未有監管審視的時代,香港信託如何維持其作為財富保值及傳承規劃首選工具的地位?隨著國際透明度倡議不斷加強,以及數碼轉型重塑金融服務業,信託受託人及財產授予人必須在複雜多變的監管環境中導航,同時善用香港獨特的稅務優勢。本指南將深入探討香港信託的現狀與未來發展軌跡,為您在2024-2025年度及往後的財富管理提供實用見解。

稅務新聞與更新香港

香港與中國內地稅務居民規則對每個企業家都有著不同的規定

對於在香港和中國大陸同時管理業務的企業家來說,一個簡單的問題可能會帶來數百萬美元的後果:“您是哪裡的稅務居民?”答案決定了哪個政府可以對您的全球收入徵稅以及稅率是多少。應對這兩個司法管轄區截然不同的居住規則不僅僅是合規問題,而且是影響盈利能力、現金流和長期業務生存能力的核心戰略決策。誤解這些規則是一個常見且代價高昂的陷阱。讓我們揭開關鍵差異和戰略含義的神秘面紗。

稅務新聞與更新香港

如何優化您的會計科目表以獲得最大稅收優惠

在香港的競爭格局中,稅收效率是一項戰略優勢。將會計科目表從被動的記錄保存列表轉變為主動的戰略框架是關鍵的一步。它不僅可以保護您的公司免受合規風險,還可以帶來切實的節省和見解。今天開始您的審查時,請先問:我們目前的結構是否為香港稅務目的提供了清晰、合理且最佳的情況?

稅務新聞與更新中國

中國內地新電子商務稅收法規合規性

2026年起,中國內地電子商務稅收法規全面升級,對香港出口商及跨境電商結構帶來重大合規挑戰與轉型機遇。新法明確境內交易定義、收緊零稅率適用、提高退稅門檻,香港企業須重新審視物流、合同與資金流安排以避免補稅風險。

稅務新聞與更新中國

香港出口商內地增值稅退稅操作指南

以下是一份 《香港出口商內地增值稅退稅操作指南》,專為跨境貿易及合規培訓而設

稅務新聞與更新香港

香港離岸索賠神話與現實

想像一下,一位企業主對他們的新香港公司感到興奮,相信他們已經找到了免稅天堂,因為他們的所有客戶都在海外。多年後,稅務審計得出了令人震驚的欠稅、罰款和利息賬單。這種情況並非虛構,對於那些誤解香港屬地稅收制度的人來說,這是一個常見且代價高昂的現實。在當今自動信息交換和全球最低稅收的世界中,有關“離岸”結構的古老神話不僅是錯誤的,而且是錯誤的。它們對您企業的財務健康和法律地位構成直接威脅。

稅務新聞與更新香港

香港作為全球企業稅收中性門戶的角色

香港在2026年仍穩居全球企業的「稅收中性門戶」地位,憑藉屬地稅制、無匯款稅、無資本利得稅及國際合規框架(FSIE + BEPS 2.0),成為跨境業務首選平台。

它不是零稅天堂,而是提供清晰、穩定、可預測的稅務環境,吸引全球企業在此設立控股、融資與管理中心。

稅務新聞與更新香港

香港外國公司預扣稅規則指南(2026年版)

稅務新聞與更新香港

香港稅務爭議解決的未來走向:值得關注的趨勢

您的企業準備好應對香港瞬息萬變的稅務爭議環境了嗎?隨著全球稅務改革與數碼化稅務管理措施匯聚,在香港營運的公司正面臨前所未有的審查與複雜性。從全球最低稅(BEPS 2.0)的實施,到轉讓定價執法的加強,再到數碼報稅平台的革新,了解這些趨勢已非選擇,而是有效管理稅務風險及確保業務持續性的關鍵。

稅務新聞與更新香港

外國公司如何利用香港稅務協定

外國公司可透過香港的全面性避免雙重徵稅協定(CDTA)網絡,合法降低股息、利息、特許權使用費的預扣稅率至5%–10%,前提是香港實體具備經濟實質並獲稅務局居民證明。這不僅節稅,還能提升跨境資金流動效率。

稅務新聞與更新香港

中國內地對外國投資者的稅收優惠

截至2026年,中國內地對外國投資者提供多項稅收優惠,涵蓋高新技術企業、自由貿易港、進口展品、總部企業等領域。最具吸引力的是高新技術企業15%稅率與海南“兩免三半”政策,但合規要求嚴格,需審慎規劃。

稅務新聞與更新香港

BEPS行動計劃8-10:在香港應用修訂後的轉讓定價指引

香港在落實 BEPS 行動計劃 8–10 時,核心是把「利潤須與價值創造相配」的修訂版 OECD 轉讓定價指引引入本地法例及實務,要求跨國企業在港的定價和文件均能反映實質功能與風險。[1][2][3]

稅務新聞與更新香港

香港遺產規劃中遺囑的角色:常見陷阱與避免方法

在香港遺產規劃中,遺囑雖不涉及遺產稅(自2006年已撤銷),但仍是確保資產按意願分配的核心工具。常見陷阱包括見證程序錯誤、遺囑失效、跨境資產未納入規劃等,可透過法律諮詢、信託設計與文件管理有效避免。

稅務新聞與更新香港

香港稅務糾紛調解利弊分析

香港目前沒有「正式制度化」的稅務調解計劃,但在反對、上訴和 MAP 各階段,實務上非常鼓勵透過協商與和解解決稅務糾紛,因此討論「調解」本質上就是分析和解談判及各種替代爭議解決機制的利弊。[1][2]

稅務新聞與更新香港

香港CRS申報:截止日期、豁免條件及罰則

香港在 CRS(共同匯報標準)下,金融機構每年要在 5 月 31 日前申報上一個曆年的須申報帳戶資料,部分帳戶及實體可豁免,如不合規將面臨罰款甚至刑事後果。[1][2][3]

稅務新聞與更新香港

如何規避香港常設機構風險

在香港,避免觸發常設機構(Permanent Establishment, PE)風險的關鍵在於控制業務活動的性質、持續時間與人員安排。若外地企業在港設有固定場所、派員長期工作或透過代理人進行交易,可能被視為在港有應課稅存在,需繳納利得稅。

稅務新聞與更新香港

如何在香港跨境交易中應用獨立交易原則

在香港跨境交易中應用獨立交易原則,關鍵是:先準確界定關聯交易及功能風險,再選擇合適方法定價並備存文件,以符合《稅務條例》及稅局轉讓定價指引的要求。[1][2][3]

稅務新聞與更新香港

應對香港強化反避稅措施:合規清單指南

稅務新聞與更新香港

跨境交易對您香港電子報稅的影響

跨境交易對香港電子報稅的影響主要體現在 合規要求、資料準備、以及國際稅務透明度 三方面。隨著香港稅務局推動「稅務易」平台及逐步電子化,跨境交易的複雜性會直接影響電子報稅的流程與風險管理。

稅務新聞與更新香港

香港特定免稅的基本指南

以下用「特定免稅」作一個面向一般納稅人的「基本指南」框架,方便你直接發展成一章或一篇文。

稅務新聞與更新香港

非香港居民報稅指南:規則與豁免事項

非香港居民只需就「源自香港」的收入繳稅,並可享多項豁免與減免。2026年,若全年在港逗留不超過180天,且收入非源自香港,即可免報稅;但若提供服務於香港,即使人不在港,也可能需繳稅。

稅務新聞與更新香港

香港離岸稅制未來走向:趨勢與預測

香港「離岸稅制」正由「形式上不變、實質上收窄」走向以實質活動和國際協調為核心的新階段。[1][2]

稅務新聞與更新香港

香港對數字游牧民族和偏遠地區的稅務影響

在香港,數字游牧民族(Digital Nomads)與偏遠地區工作者的稅務影響主要來自「屬地來源課稅原則」與 FSIE(外地來源收入豁免制度)。這意味著:

稅務新聞與更新香港

擴展到 Mainlan 時如何避免常見的增值稅陷阱

2026年中國《增值稅法》正式生效,香港企業擴展至內地時若未掌握新規,易陷入「退稅率變動」、「進項稅抵扣失效」與「合同錯配」等常見陷阱。應優先建立合規流程、審查交易結構與發票管理,以避免稅務風險與成本損失。

稅務新聞與更新香港

香港進口關稅豁免策略指南

以下是 香港進口關稅豁免策略指南(2026版),幫助企業與個人善用香港自由港地位,提升跨境貿易效率

稅務新聞與更新香港

家族辦公室在香港退休及稅務規劃生態系統中的角色

以下是「家族辦公室在香港退休及稅務規劃生態系統中的角色」的中文分析,結合 2026 年最新政策與大灣區趨勢:

稅務新聞與更新香港

何時和解 何時抗辯:香港稅務爭議的正確抉擇

在香港稅務爭議中,若證據充足且爭點具法律依據,應考慮抗辯;若爭議金額小、證據薄弱或影響業務運作,則宜和解。2026年起暫緩繳稅利息升至年息8.25%,抗辯成本與風險需審慎評估。

稅務新聞與更新香港

香港對數字游牧者的稅務影響

以下是 2026 年香港對數字游牧者的稅務影響分析,已根據最新 FSIE 制度與利得稅實務更新:

稅務新聞與更新香港

如何協調香港和中國大陸的稅務報告

要協調香港和中國大陸的稅務報告,核心是三層:一是用好中港稅務安排避免雙重課稅;二是同步管理兩地的合規義務(申報、CbC、轉讓定價等);三是用一致的「一套數據、多套申報」框架來降風險。[1][2][3][4][5]

稅務新聞與更新香港

如何安全應對香港的反避稅規則

安全應對香港反避稅規則的關鍵,是在設計和實施安排時,同時滿足「商業實質」「合理商業目的」及「文件可證明」三個條件,避免被視為以取得稅務利益為「唯一或主要目的」的安排而被第 61 或 61A 條推翻。[1][2][3][4][5]

稅務新聞與更新香港

如何優化您的供應鏈以提高稅收效率

要提高供應鏈的稅收效率,企業應將稅務策略納入供應鏈設計,善用香港的地域來源稅制、無預扣稅優勢、轉讓定價政策及中國出口退稅制度,合法將利潤分配至低稅區並降低整體稅負。

稅務新聞與更新香港

BEPS 2.0與香港:跨國企業必須了解的雙支柱方案

BEPS 2.0 下的雙支柱方案,已經實質改變香港對大型跨國企業的稅務環境,尤其是 Pillar Two 的 15% 全球最低稅率已在香港立法生效,而 Pillar One 仍在國際層面協調中。[1][2][3][4][5]

稅務新聞與更新香港

優化投資組合:香港印花稅務規劃策略

若以「優化投資組合」做主題,香港印花稅的規劃重點在於:避開應稅資產、降低換倉頻率,以及選用結構與平台把 0.2% 股份印花稅成本壓到最低。[1][2][3][4][5]

稅務新聞與更新香港

香港電子商務企業的轉讓定價:獨特的合規挑戰

稅務新聞與更新香港

如何處理中國與香港之間的跨境稅務糾紛

中國與香港之間的跨境稅務糾紛主要透過《內地與香港避免雙重徵稅安排》(DTA)及「相互協商程序」(MAP)解決,核心爭議集中在常設機構認定、轉讓定價利潤分配及稅務居民身份判定。企業若能提前準備完整文件並證明經濟實質,通常能降低雙重徵稅風險。

稅務新聞與更新香港

資產保障策略:香港信託如何為財富築起債權人防護盾

香港信託制度可透過不可撤銷信託架構,將資產與委託人法律分離,有效抵禦未來債權人追索。關鍵在於設立時機、信託類型選擇及法律文件完整性。

稅務新聞與更新香港

香港服務轉讓定價規則:成本加成法與交易淨利潤法之比較 (2)

稅務新聞與更新香港

香港服務轉讓定價規則:成本加成法與交易淨利潤法之比較 (1)

在香港服務交易的轉讓定價中,「成本加成法」通常適用於常規、低風險的支持性服務,而「交易淨利潤法」則更常用於涉及複雜功能或難以找到可比數據的情況。選擇方法不僅影響合規風險,也直接影響利得稅負擔。

稅務新聞與更新香港

香港針對科技初創企業的新稅收優惠

2026年香港針對科技初創企業的最新稅收優惠包括:專利盒制度(合資格IP利潤稅率降至5%)、首200萬港元利潤稅率8.25%、境外收入免稅(FSIE)制度,以及Web3與虛擬資產稅務支持。這些政策有助企業家節稅、吸引投資並擴展至中國大陸。

稅務新聞與更新中國

中國大陸轉讓定價

中國大陸的轉讓定價制度以「獨立交易原則」為核心,並已全面導入 OECD 的 BEPS 三層文檔架構(主檔案、本地檔案、國別報告)。稅務局採取積極審計立場,特別關注境內的實質活動與價值創造,企業若無完整文檔支持,容易面臨補稅與罰款。

稅務新聞與更新香港

企業家搬遷的 5 大稅務規劃策略

企業家在搬遷時的 5 大稅務規劃策略,核心在於:掌握屬地稅制、設計控股公司架構、善用雙重課稅協定、提前規劃退出與資本利得、以及應對全球最低稅率。這些策略能幫助你在合法合規下最大化節稅效果。

稅務新聞與更新香港

香港企業審計防護:文件管理最佳實務指南

香港企業在審計防護上,文件管理的最佳實務是「七年保存規定 + 電子紀錄合規 + 轉讓定價文檔 + 離岸申索證據」。妥善保存紀錄不僅是法律要求,更是抵禦審計風險與罰款的第一道防線。

稅務新聞與更新香港

了解香港股票從價印花稅與定額印花稅

截至2026年,香港股票交易印花稅維持不變:買賣雙方各繳付0.1%(合共0.2%),屬「從價印花稅」;特定非交易性轉讓則適用「定額印花稅」,如母子公司內部轉讓可申請豁免。

稅務新聞與更新香港

科技企業家的香港稅務居民身份是主要考慮因素

2026年,科技企業家申請香港稅務居民身份的主要考慮因素包括「慣常居住地」、「家庭與經濟聯繫」、「公司管理控制地點」及「避免全球課稅風險」。香港沒有固定天數測試,而是根據事實判斷是否屬於『通常居於香港』。

稅務新聞與更新香港

在香港持有加密貨幣的稅務影響

2026年在香港持有加密貨幣仍屬免稅,但若涉及交易、挖礦或企業活動,則可能構成應課利得稅。政府亦承諾於2026年前立法實施「加密資產申報框架」,2028年起與其他司法管轄區交換加密資產稅務資料。

稅務新聞與更新香港

香港轉讓定價失誤的風險

2026年,香港轉讓定價失誤的風險顯著上升,尤其在全球最低稅(GloBE)與自動信息交換(CRS)實施後,稅務局對關聯交易的審查更趨嚴格。企業若未準備三層文檔或誤判交易實質,可能面臨巨額補稅、罰款及聲譽損害。

稅務新聞與更新香港

香港中小企電子報稅常見陷阱及避免方法

在香港,中小企使用電子報稅(eTAX)雖然方便,但在實務操作上仍有不少常見陷阱,若不注意,可能導致罰款或合規風險。以下是重點整理:

稅務新聞與更新香港

香港稅務協定如何影響跨國企業的審計重點

2026年,香港稅務協定(DTA)已與超過50個司法管轄區簽訂,對跨國企業的審計重點產生深遠影響,尤其在轉讓定價、稅務居民認定、協定濫用審查及全球最低稅合規方面。企業必須建立三層文檔並準備應對稅局查詢。

稅務新聞與更新香港

香港股票印花稅:投資者必須了解的重要豁免條款

2026年,香港股票印花稅維持買賣雙方各付0.1%,但投資者可透過合法豁免條款節省交易成本,尤其是ETF、集團內部轉讓、莊家活動及配偶間轉讓等情境。了解這些豁免不僅能減少稅負,亦有助於優化投資策略。

稅務新聞與更新香港

印花稅合規:香港企業常見陷阱

2026年香港印花稅制度雖已簡化,但合規風險依然高企,常見陷阱包括錯過加蓋期限、誤判交易性質、忽略集團內部轉讓寬免門檻變更,以及未加蓋印花導致法律文件無效。企業需建立印花稅合規流程,避免罰款與法律風險。

稅務新聞與更新香港

香港對遠程工作者的稅務影響日益嚴重

2026年,香港對遠程工作者的稅務影響日益嚴重,尤其在跨境工作模式下,薪俸稅來源地判定變得複雜,企業與個人需重新審視合約條款與工作地安排,以避免雙重徵稅與合規風險。

稅務新聞與更新中國

中國內地自貿區稅收政策機遇

中國內地自貿區(FTZ)正成為香港企業拓展業務與優化稅務架構的重要機遇。2026年最新政策顯示,合資格企業可享受15%企業所得稅率、進口環節稅收減免,以及總部企業專屬獎勵,尤其在深圳前海、上海臨港等地。

稅務新聞與更新香港

香港稅務居民證明書的戰略重要性

香港稅務居民證明書(TRC)是跨境稅務規劃的核心工具,能有效避免雙重徵稅並爭取條約優惠稅率,尤其在2025年起全球最低稅與外國來源收入新規下,其戰略價值顯著提升。

稅務新聞與更新香港

香港電子商務稅務合規指南

稅務新聞與更新香港

香港電子商務企業稅務合規實踐

在香港經營電子商務企業,稅務合規是一個核心議題,尤其隨着跨境交易、數碼支付和平台經濟的快速發展。以下是一個結構化的 稅務合規實踐框架,可作為電子商務企業的操作指南:

稅務新聞與更新香港

為科技初創企業提供稅收優惠,將業務從香港擴展到中國内地

如果香港的科技初創企業要把業務擴展到 中國內地,可以考慮以下主要稅收優惠與政策支持:

稅務新聞與更新香港

香港資產保護信託:保障財富免受債權人及繼承人追索

香港資產保護信託(APT)可有效隔離財富,防止債權人追索及繼承人濫用資產。根據《受託人條例》(Cap.29)及普通法原則,只要信託在財務穩健時合法設立,並清晰分隔授予人與受託人權力,即可構成有效防禦。

稅務新聞與更新香港

香港企業稅務居住地與住所的主要區別

香港企業的「稅務居住地」與「住所」是兩個截然不同的法律概念:前者決定是否需繳納香港稅項,後者則可能影響海外稅務責任。香港採屬地徵稅制度,不以住所判定納稅義務,但其他司法管轄區(如英國)則可能根據住所對全球收入課稅。

稅務新聞與更新香港

集團內部服務與轉讓定價:香港企業的最佳實踐指南

這裡是一份 「香港企業集團內部服務與轉讓定價最佳實踐指南」,專門針對跨境架構下的合規與稅務效率,適合用於培訓、政策制定或客戶諮詢

稅務新聞與更新香港

香港對綠色和可持續企業的稅收優惠

截至2026年,香港對綠色和可持續企業提供多項稅收優惠,包括綠色債券利得稅豁免、節能資產的加速資本減免(ACA),以及離岸綠色收入免稅待遇。這些措施可顯著降低企業稅負並提升ESG融資吸引力。

稅務新聞與更新香港

取消強積金對沖方案全面解析:企業應對指南及政府資助計劃

2025年5月1日起,香港正式取消實施多年的「強積金對沖」機制,這項改革將顯著影響企業處理遣散費及長期服務金的模式。

稅務新聞與更新香港

香港取消強積金對沖之後的狀況/

香港於2025年5月1日正式取消了強積金(MPF)對沖安排,這是一項重大改革,旨在強化員工退休保障。以下是取消對沖後的重要統計與影響情況:

稅務新聞與更新香港

僱主應如何把握優才通計劃為香港帶來的優勢?/

2026年,香港人力市場在經濟穩步復蘇及粵港澳大灣區深度整合的推動下,呈現出積極向好的態勢。根據最新數據,2025年9至11月經季節性調整的失業率維持在3.8%的低位,整體勞動市場保持緊俏。

自2022年底推出的高端人才通行證計劃(簡稱「高才通計劃」,亦稱優才通)持續吸引大量高素質人才來港,為企業注入新活力。截至2025年12月中,高才通計劃獲批超過12萬人,多數為年輕高學歷專業人士,為香港經濟貢獻每年約340億港元。在2026年,僱主如何善用這一計劃,將成為提升競爭力的關鍵。

稅務新聞與更新香港

香港《僱傭條例》中「連續性合約」規定的重大修

香港僱傭法規迎來重大變革,全新的「417/468」規則已於2026年1月18日起正式實施,取代現行的「418」規定。這項修訂不僅僅是數字的變動,更意味著對兼職及彈性工作僱員的保障範圍將顯著擴大,僱主需儘早理解並做好準備。

稅務新聞與更新香港

香港中小企點樣善用人力資源服務?由成本、風險到發展嘅全盤考慮

對好多香港中小企老闆嚟講,人力資源往往被視為「行政工作」,比起找客、收數,好容易排到好後。但現實係:人手請錯、制度做唔好、文件唔齊全,出問題嘅時候一單都嫌多。正因如此,愈來愈多企業開始考慮善用專業人力資源服務,將部分工作交俾專家處理。

稅務新聞與更新香港

香港成立有限公司流程

在香港成立有限公司是一個簡單高效的過程,適合本地及國際企業家。以下是詳細的步驟指南,助您順利完成公司註冊。

稅務新聞與更新香港

香港營商稅制優勢與中國內地比較解析

香港作為國際金融中心,一直以其簡單而具競爭力的稅制吸引全球投資者。2026年最新稅務政策依舊保持低稅率與高透明度,使香港成為亞洲最理想的營商地點之一。以下從稅率制度、申報透明度及稅務靈活性三方面,對比香港與中國內地的營商稅制優勢。

稅務新聞與更新香港

如何構建您的業務以實現最佳稅收效率

要在香港及大中華區構建業務以達到最佳稅收效率,核心策略是利用香港的低稅率、屬地稅制和簡單合規環境作為區域總部,同時在中國內地透過合資或子公司享受特定行業的稅收優惠。這樣既能降低全球稅務負擔,又能確保市場准入。

稅務新聞與更新香港

如何構建獎金和福利以實現最佳稅收效率

最佳稅收效率的獎金與福利設計在香港需兼顧屬地稅制、薪俸稅累進稅率(2%–17%)或標準稅率(15%–16%)、以及強積金扣除上限(每年18,000港元)。透過合理安排現金獎金、非現金福利、股權激勵與跨境薪酬來源,可顯著降低稅務負擔並提升員工滿意度。

稅務新聞與更新香港

加密貨幣企業家的香港稅務居民規則

香港加密貨幣企業家的稅務居民身份判定,主要依據公司註冊地與「中央管理和控制」(CMC)所在地。若公司在香港註冊,或最高層決策在香港作出,即屬香港稅務居民,需就源自香港的利潤繳納利得稅。

稅務新聞與更新香港

經營時如何避免常設機構風險

在香港經營時避免「常設機構」(Permanent Establishment, PE)風險的關鍵在於:不要在境外市場形成固定營業場所或依附代理人,並確保業務活動的「實質」不會被認定為在當地持續經營。 這樣才能維持香港的屬地稅制優勢,避免在其他司法管轄區被課徵企業所得稅。

稅務新聞與更新香港

香港有限合夥稅務遞延投資策略運用

香港有限合夥基金(LPF)在稅務遞延投資策略上具備顯著優勢:它結合了稅務透明、有限責任保障及香港獨特的免資本增值稅制度,特別適合私募股權、創投及家族辦公室運用。 對於希望在香港或跨境投資中兼顧稅務效率與資產保護的投資者,LPF是一個高度靈活且具政策支持的架構。

稅務新聞與更新國際

香港中小企業預扣稅基本指南

香港中小企業在處理預扣稅(Withholding Tax)時,需特別注意跨境支付的合規要求。雖然香港本地沒有一般性的預扣稅制度,但在涉及外國公司或非居民收款人時,仍有若干情況需要遵守。以下是一份實務指南:

稅務新聞與更新國際

香港轉移定價合規指南:外資企業逐步實務指引

外資企業在香港進行轉讓定價合規,需依據《稅務條例》第10B部及 OECD 指引,準備三層文檔、確保交易符合獨立交易原則,並應對 2025 年起的全球最低稅率(15%)要求。文檔須與報稅同步準備,否則可能招致高達 300% 的罰款及雙重徵稅風險。

稅務新聞與更新香港

香港轉讓定價規則如何影響合資企業與聯營集團

香港的轉讓定價規則對合資企業與聯營集團影響深遠,尤其在利潤分配、文檔合規與稅務風險方面。所有關聯交易必須符合「獨立交易原則」,否則可能被稅局調整並補稅,甚至徵收利息與罰款(2025 年起利息為 8.25%)。

稅務新聞與更新國際

BEPS行動計劃13:如何為香港準備主檔案及本地檔案

重點速覽

要點一: 香港遵循經合組織(OECD)的BEPS第13項行動計劃,採用三層文檔架構:主體文檔、本地文檔及國別報告。

要點二: 只有當跨國企業集團的合併集團收入在上一個財政年度超過78億港元時,才須準備轉讓定價文檔。

要點三: 主體文檔及本地文檔必須在相關會計期間結束後的12個月內備妥,供稅務局查閱。

稅務新聞與更新香港

如何使轉讓定價政策與香港稅務優惠計劃保持一致

要使轉讓定價政策與香港稅務優惠計劃保持一致,核心在於確保利潤分配能真實反映香港的經濟實質與價值創造,同時符合地域來源徵稅原則及 BEPS 第二支柱的最低稅率要求。這樣不僅能合法享受優惠稅率(首 200 萬港元利潤稅率 8.25%),還能避免國際稅務爭議。

稅務新聞與更新香港

香港轉讓定價合規:跨國企業必備指引

在香港,轉讓定價合規(Transfer Pricing Compliance)對跨國企業來說已成為必備課題。香港雖然長期採用地域來源原則,但隨着 OECD BEPS 行動計劃及本地《稅務(修訂)(第6號)條例2018》生效,跨國企業必須遵守更嚴格的轉讓定價規範。

稅務新聞與更新國際

香港雙重課稅協定中稅收饒讓抵免的角色

在香港的雙重課稅協定(DTA)中,「稅收饒讓抵免」是一項關鍵機制,可確保海外稅務優惠不被香港稅制抵消,讓投資者真正受惠。它針對「本應繳付但被豁免」的稅款提供抵免,而非僅限於實際已繳稅款。

稅務新聞與更新香港

香港有限合夥企業跨境的戰略優勢

香港有限合夥企業(LLP)在跨境業務中具備稅務透明度、有限責任保護及地域性課稅的優勢,特別適合中小企及跨國集團作為投資或區域管理平台。其結構結合了合夥企業的靈活性與公司制的責任屏障,能有效降低稅務成本並提升合規效率。

稅務新聞與更新香港

香港稅務顧問的角色 何時聘請稅務顧問

香港稅務顧問的角色在於協助企業和個人應對複雜的稅務制度,尤其在跨境交易、外國來源收入免稅 (FSIE) 制度、全球最低稅 (15%) 等新規下更顯重要。一般來說,當涉及跨境業務、公司架構設計或面臨稅務局審查時,就是聘請稅務顧問的最佳時機。

稅務新聞與更新香港

香港稅務居民

對於著眼全球擴張的企業家來說,香港簡單、低稅制的承諾極具吸引力。但是,當您的業務跨越各大洲並且您的生活跨越時區時會發生什麼?關鍵問題不僅在於您繳納的稅率,還在於香港稅務機關認為您真正的“家”在哪裡,以便納稅。誤解稅收居住地的細微差別規則可能會將戰略優勢轉變為代價高昂的合規戰,使您面臨雙重徵稅和處罰。本指南消除了複雜性,提供了清晰的路線圖,讓您自信地駕馭香港的居住環境。

稅務新聞與更新香港

從香港匯回利潤的節稅方法

2026年,從香港匯回利潤的節稅關鍵在於:香港不徵收股息預扣稅,但母公司所在地可能課稅,需透過控股架構、DTA協定、CFC規則規劃,避免「股息陷阱」與全球最低稅(GloBE)衝擊。

稅務新聞與更新香港

香港稅務上訴程序 如果您不同意該怎麼辦

如果你不同意香港稅務局的評稅結果,應在通知書發出後一個月內提出書面反對,若反對未獲接納,可向稅務上訴委員會提出正式上訴,再進一步可申請法庭審理法律問題。

稅務新聞與更新香港

香港稅務居民要求分步指南

以下是一個 香港稅務居民判定的分步指南,以清晰、實用的方式呈現,方便專業人士與一般納稅人理解:

稅務新聞與更新香港

香港轉讓定價 多方合規要點

香港已按 BEPS 架構引入三層轉讓定價文檔制度。符合門檻的跨國企業須備妥主檔案、本地檔案及(如屬大型集團)國別報告,並以獨立交易原則訂價。

稅務新聞與更新香港

探討香港雙重課稅協定與稅務條約

香港的稅務協定,尤其是雙重課稅協定(Double Taxation Agreements, DTAs),在國際金融與稅務領域中扮演著至關重要的角色。這些協定不僅有助於界定稅收權利、防止逃稅與雙重課稅,亦對個人與企業在跨境交易中的稅務安排產生深遠影響。

本文將為您詳盡解析雙重課稅協定的定義、受惠對象、協定內容及香港目前的稅務協定網絡,幫助您了解如何善用這些機制,提升稅務效率與營運信心。

稅務新聞與更新香港

香港外地收入豁免徵税

香港實行地域來源原則的利潤徵稅制度,只對源自香港的收入徵稅。公司可以通過申請外地收入豁免徵税來享受稅務豁免。

稅務新聞與更新香港

優化稅務流程:整合eTAX與會計軟件

香港稅務局自2025年7月起全面升級 eTAX 系統,要求企業以 iXBRL 格式提交財務報表。雖然目前 Xero、QuickBooks 等主流會計軟件尚未與 eTAX 直接整合,但企業可透過「匯出-轉換-上傳」流程優化報稅效率,並自動享有一個月延期。

稅務新聞與更新香港

香港投資者不可不知的單位信託隱藏優勢

重點速覽

稅務優勢: 香港不徵收資本增值稅,令單位信託的投資收益通常免稅

監管保障: 所有單位信託均受證券及期貨事務監察委員會(證監會)嚴格監管

入場門檻低: 最低投資額可低至1,000港元,讓分散投資變得輕鬆可及

稅務新聞與更新香港

香港併購稅務

重點速覽

- 免稅財富傳承: 香港自2006年起已取消遺產稅,亦不設資本增值稅、股息稅或繼承稅。

- 外地收入優勢: 根據香港的地域來源徵稅原則,源自香港以外的收入一般無須繳稅。

- 家族辦公室稅務優惠: 家族投資控權工具(FIHV)制度為管理資產達2.4億港元或以上的合資格家族辦公室提供0%稅率。

- 現代信託法例: 香港奉行普通法,《受託人條例》提供靈活的信託結構。

- 全球網絡: 香港已簽訂超過50份全面性避免雙重課稅協定,有助防止國際雙重徵稅。

稅務新聞與更新香港

香港設立家族信託的稅務優勢

重點速覽

- 免稅財富傳承: 香港自2006年起已取消遺產稅,亦不設資本增值稅、股息稅或繼承稅。

- 外地收入優勢: 根據香港的地域來源徵稅原則,源自香港以外的收入一般無須繳稅。

- 家族辦公室稅務優惠: 家族投資控權工具(FIHV)制度為管理資產達2.4億港元或以上的合資格家族辦公室提供0%稅率。

- 現代信託法例: 香港奉行普通法,《受託人條例》提供靈活的信託結構。

- 全球網絡: 香港已簽訂超過50份全面性避免雙重課稅協定,有助防止國際雙重徵稅。

稅務新聞與更新香港

解構稅務局關於 AEOI 的查詢信件

香港稅務局 (IRD) 近期正加強全球稅務透明規則的執法力度。若您的財務機構、信託相關公司,或本身是「信託或公司服務提供者持牌人」(TCSP Licensee),收到了稅務局關於「自動交換財務帳戶資料」(AEOI) 合規事宜的查詢信件,您並非唯一。

這些信件標誌著執法行動已進入新階段,需要立即處理。若對其置之不理,可能會面臨巨額罰款及商譽受損的風險。本指南旨在說明您須知的關鍵資訊,以保護您的業務。

稅務新聞與更新香港

企業財資中心

合資格企業財資中心(財務機構除外)在香港經營某些與香港關聯公司或非香港關聯公司有關的企

業財資活動而產生的利潤,可享有 8.25%的優惠稅率(即按一般利得稅稅率減半徵稅)。享受上述

稅務優惠須先符合實質活動要求測試的門檻要求,但相關最低門檻要求仍有待訂明。

稅務新聞與更新香港

香港信託架構:為海外創業者提供的策略性稅務優勢

香港信託架構為海外創業者提供的最大優勢在於:香港採用屬地稅制,境外利潤不課稅,並且沒有資本增值稅或股息稅,結合穩健的普通法信託制度,能同時達到稅務優化、資產保護與跨境傳承。

稅務新聞與更新香港

香港利得稅合規中轉讓定價的角色

香港利得稅合規中,轉讓定價的核心角色是確保關聯企業之間的交易符合獨立交易原則,從而正確計算「在香港產生或得自香港」的利潤基礎,避免稅基被侵蝕或重複課稅。

稅務新聞與更新香港

稅務反對程序

收到評稅通知後應立即保存證據、在1 個月內以書面提出反對(Objection),並在異議被拒後準備向稅務上訴委員會(Board of Review)上訴;如涉跨境雙重課稅,同時評估申請相互協商程序(MAP)。

稅務新聞與更新香港

如何利用香港信託獲取融資而不觸發稅務責任

在香港利用信託獲取融資而不觸發稅務責任,關鍵在於 信託的法律定位 與 收入來源的稅務處理。香港採用屬地稅制,並沒有獨立的「信託稅」,因此信託的稅務責任通常取決於:信託的性質(商業 vs 家族)、受託人所在地、以及信託資產產生的收入來源。

稅務新聞與更新香港

避免雙重徵稅協定為您的香港帶來最大利益

主要事實概覽

核心條約:中國香港全面性避免雙重徵稅安排 (CDTA) 是管理跨境稅務事項的主要協議,最新協議自 2019 年起生效。

預扣稅率:對於符合條件的香港居民,全面性稅收協定將中國國內股息預扣稅率降低至 5%(在一定條件下)、利息 7% 和特許權使用費 6%。

實質內容是關鍵:條約優惠不是自動的。稅務局 (IRD) 和中國國家稅務總局要求在香港擁有“實益所有權”和真正的經濟實質。

反濫用規則:2019 年協議引入了主要目的測試 (PPT),如果獲得稅收優惠是安排的主要目的,則可以拒絕享受協定優惠。

香港的屬地制度:源自香港境外的利潤(包括來自中國大陸的股息)一般無需繳納香港利得稅,與全面性稅收協定形成強大的結合。

稅務新聞與更新香港

IR1475表格 –主体文文件和本地文档概要

稅務新聞與更新國際

BEPS 第二支柱实施与香港对全球最低税率和香港最低税补充税的方法

稅務新聞與更新國際

《外地收入豁免征税制度》(FSIE)

稅務新聞與更新國際

税基侵蚀与利润转移2.0(BEPS 2.0)

稅務新聞與更新香港

香港利得稅合規中轉讓定價的角色

重點速覽

要點一: 香港採用地域來源徵稅原則,只有源自香港的利潤才須繳納利得稅,因此轉讓定價是準確分配利潤的關鍵。

要點二: 稅務局要求跨國企業準備及保存「主體文件」及「本地文件」至少7年,以證明其關聯交易符合獨立交易原則。

要點三: 轉讓定價不合規的罰則可高達補加稅款的100%,另加利息(自2025年7月起為8.25%)。

要點四: 香港已實施全球最低稅(第二支柱)及擴大的外地收入豁免徵稅(FSIE)制度,對跨國企業的稅務規劃帶來新挑戰。

稅務新聞與更新香港

香港信託和遺產的稅務規則 您需要什麼

主要事實概覽

免徵遺產稅或繼承稅:香港於 2006 年廢除了遺產稅。死亡後的資產轉讓不徵稅。

屬地稅收制度:只有信託或遺產產生的源自香港的收入才需納稅。外國來源的收入通常可以免稅。

受託人作為應納稅人:受託人被視為信託資產的合法所有者,負責提交納稅申報表並就信託收入繳納任何適用的香港稅款。

主要適用稅費:根據信託的活動和資產,可能適用利得稅(最高 16.5%)、財產稅(15%)和印花稅。

關鍵合規性:被動投資和主動交易之間的界限很窄;跨越它可以將免稅資本轉變為應稅商業利潤。

稅務新聞與更新香港

了解香港煙酒稅務:合規要點指南

重點速覽

香港自由港地位: 僅四類商品須繳消費稅:酒類、煙草、碳氫油類及甲醇

強制發牌制度: 所有進口商、出口商、製造商及倉庫營運商均須向香港海關申領牌照

罰則加重: 涉及未完稅煙草的罪行,最高刑罰已提高至罰款200萬港元及監禁7年

稅務新聞與更新香港

香港研發稅務優惠:中小企常忽略的關鍵細節

重點速覽

要點一: 合資格研發開支可享300%稅務扣減,外判予本地合資格機構的研發開支則可獲100%扣減。

要點二: 新「專利盒」制度於2024年7月5日生效,合資格知識產權收入可享5%優惠稅率(標準稅率為16.5%)。

要點三: 研發資格不限於科技公司,製造業、服務業及可持續發展項目等亦有機會符合資格。

稅務新聞與更新香港

香港電子報稅系統中稅務代理的角色:何時尋求協助

重點速覽

數碼轉型: 香港稅務代表平台(TRP)於2025年7月22日推出,是「新稅務平台」計劃的一部分。

專業資格: 只有香港會計師公會(HKICPA)註冊的執業會計師、香港稅務學會(TIHK)的特許稅務師、香港公司治理公會(HKICS)會員或特許公認會計師公會(ACCA)專業人士方可擔任稅務代表。

延期報稅: 「整批延期」計劃讓透過稅務代表報稅的納稅人,其「M」類報稅表的提交期限可延至2025年12月2日。

紀錄保存: 《稅務條例》第51C條規定,業務紀錄必須自交易完成起保存最少7年。

正式授權: 使用IRSD 37表格正式委任你的稅務代表處理業務稅務事宜。

自動延期: 透過電子報稅或稅務代表報稅,可自動獲1個月延期。

稅務新聞與更新香港

BEPS與香港地域來源徵稅制度:全球利潤分配的協調

重點速覽

要點一: 香港奉行「地域來源徵稅」原則,只對源自香港的利潤徵稅(法團首200萬港元利潤稅率8.25%,其後16.5%)。

要點二: 為應對國際稅務改革,香港已實施「外地收入豁免徵稅(FSIE)」制度(2024年擴大),並於2025年1月1日生效「全球最低稅」(第二支柱),稅率為15%。

要點三: 跨國企業須符合經濟實質要求,並準備合規的轉讓定價文檔(主體文檔及本地文檔)。

要點四: 香港已與超過50個稅務管轄區簽訂全面性避免雙重課稅協定,並已採納《多邊公約》以更新相關條款。

稅務新聞與更新香港

香港受控外國公司(CFC)規則:策略規劃要點

重點速覽

要點一: 香港並無傳統的「受控外國公司」(CFC)稅制,但自2023年起實施的「外地收入豁免徵稅」(FSIE)制度,對跨國企業產生了類似的稅務影響。

要點二: FSIE制度僅適用於跨國企業集團成員,純粹的本地香港公司及個人均獲豁免。

要點三: 涵蓋四類外地被動收入:股息、利息、知識產權收入及處置收益,並設有三種豁免途徑。

要點四: 全球最低稅(BEPS 2.0第二支柱)已於2025年1月1日生效,適用於年收入達7.5億歐元或以上的大型跨國企業集團。

稅務新聞與更新香港

BEPS 2.0 對香港避稅天堂地位的影響

主要事實概覽

香港第二支柱法:於 2025 年 6 月 6 日頒布,自 2025 年 1 月 1 日起生效。

全球最低稅率:15% 適用於年收入達到或超過 7.5 億歐元的跨國集團。

香港企業稅率:兩級制:企業首 200 萬港元稅率為 8.25%,其餘企業稅率為 16.5%。

香港的回應:包括收入納入規則 (IIR) 和香港本地最低補充稅 (HKMTT)。

核心原則仍然存在:香港繼續僅對源自香港的利潤徵稅,不對資本所得或股息徵稅。

稅務新聞與更新香港

準備香港報薪俸稅所需的基本文件

重點速覽

要點一: 稅務紀錄必須保存7年,由課稅年度結束起計。

要點二: 強積金供款可扣稅,強制性供款上限為每年18,000港元,自願性供款(TVC)上限為每年60,000港元。

要點三: 報稅表繳交期限一般為發出日期起約1個月(約6月初),電子報稅可獲延長期限。

稅務新聞與更新香港

香港稅務居民規則:如何判定外籍人士的稅務居民身份

重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的入息課稅,與你的稅務居民身份無關。

要點二: 稅務居民身份取決於客觀的「居留日數測試」(例如單一課稅年度內逗留超過180天)及主觀的「通常居住」評估。

要點三: 完善的證明文件(如護照出入境蓋章、租約、僱傭合約)是支持你稅務居民身份主張的關鍵。

稅務新聞與更新香港

香港外籍人士如何申領外地稅項抵免

重點速覽

要點一: 香港採用地域來源徵稅原則,一般只對源自香港的入息徵稅,外地入息通常豁免(FSIE制度有例外)。

要點二: 香港已與超過45個稅務管轄區簽訂全面性避免雙重課稅協定(DTA),包括中國內地、新加坡、英國及日本等。

要點三: 外地稅項抵免額為「兩者取其低」:已繳付的外地稅款,或同一筆入息應繳的香港稅款。

要點四: 必須妥善保存證明文件長達7年,以支持你的抵免申索。

要點五: 香港的課稅年度為每年4月1日至翌年3月31日。

稅務新聞與更新香港

外國人在香港居留的隱性稅務優惠

主要事實概覽

地域制度:僅對源自香港的收入徵稅。資本利得、股息或外國收入不徵稅(遵守 FSIE 規則)。

企業稅:兩級利得稅:企業首 200 萬港元徵收 8.25%,其餘徵收 16.5%。

主要豁免:無遺產稅、銷售稅 (VAT/GST) 或股息和利息預扣稅。

近期改革:特別印花稅 (SSD)、買方印花稅 (BSD) 和新住宅印花稅 (NRSD) 已於 2024 年 2 月 28 日廢除。

全球合規性:外國來源收入豁免 (FSIE) 制度需要經濟實質。香港頒布了 15% 的全球最低稅(第二支柱),於 2025 年 1 月 1 日生效。

稅務新聞與更新香港

BEPS如何影響香港的稅務協定及轉讓定價政策

重點速覽

要點一: 香港已於2025年1月1日實施15%的全球最低稅,適用於年收入達7.5億歐元或以上的跨國企業集團。

要點二: 外地收入豁免徵稅(FSIE)制度第二階段已於2024年1月生效,涵蓋股息、利息、處置收益及知識產權收入,並要求經濟實質。

要點三: 香港超過50份全面性避免雙重課稅協定已透過《多邊公約》更新,加入主要目的測試等反避稅條款。

要點四: 轉讓定價三層文檔框架(主體文檔、本地文檔、國別報告)現已成為大型跨國企業的合規標準。

稅務新聞與更新香港

香港慈善機構稅務豁免最新修訂

重點速覽

要點一: 《稅務條例》第88條為合資格的公共性質慈善機構及信託提供利得稅豁免。

要點二: 捐款人可享稅務扣除,上限為應評稅入息或利潤的35%,最低捐款額為100港元。

要點三: 截至2024年9月,香港共有10,699間獲豁免繳稅的慈善機構,2024年新增578間,撤銷267間。

要點四: 稅務局於2023-2024年度推出正式化申請程序,以配合香港發展成為慈善中心。

要點五: 2024年11月政府提出建議,捐贈基金或可納入「統一基金豁免」制度。

稅務新聞與更新香港

雙重課稅寬免對你香港薪俸稅的影響

重點速覽

要點一: 香港採用地域來源徵稅原則,一般只對源自香港的入息徵稅,從源頭避免雙重徵稅。

要點二: 香港已與超過50個稅務管轄區簽訂全面性避免雙重課稅協定(DTA),包括中國內地、新加坡、英國及日本等。

要點三: 申請稅收抵免時,可獲寬免的稅額為「已繳付的外地稅款」與「該筆入息應繳的香港稅款」兩者中的較低者。

要點四: 2025/26 課稅年度薪俸稅稅率:累進稅率首5萬港元為2%,最高為17%;或以標準稅率計算(首500萬港元15%,其後16%)。

稅務新聞與更新香港

香港併購的稅務影響

主要事實概覽

- 股票印花稅:總計 0.2%(買方和賣方各 0.1%)加上 5 港元的固定稅。

- 財產印花稅:從價稅率為 1.5% 至 4.25%,包括特殊印花稅、買方印花稅和新住宅印花稅自 2024 年 2 月 28 日起廢除。

- 利得稅:兩級制:企業利潤首 200 萬港元徵收 8.25%,其餘徵收 16.5%。

- 地域制度:只有源自香港的利潤才需納稅;離岸交易需要仔細的實質分析。

- 損失利用:收購後稅收損失的使用受到限制,並須接受“同一業務”測試。

稅務新聞與更新中國

應對中國大陸複雜的預扣稅要求

主要事實概覽

- 香港的立場:香港實行簡單的屬地稅收制度,對向非居民支付的股息或利息不徵收預扣稅,這與中國大陸複雜的製度形成鮮明對比。

- 利得稅:香港公司對首 200 萬港元的應評稅利潤繳納 8.25%,其餘繳納 16.5%,僅對源自香港的利潤徵稅。

- 避免雙重徵稅協定:香港與包括中國大陸在內的超過 45 個司法管轄區簽訂了全面性避免雙重徵稅協定 (CDTA),可以降低跨境付款的預扣稅稅率。

- FSIE 制度:自 2024 年 1 月起,香港強化的境外收入免稅制度要求境外股息、利息和處置收益具有經濟實質才能免稅。

稅務新聞與更新香港

稅務協定與香港:海外收入如何影響你的本地稅務申報

重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的入息課稅,海外收入一般免稅。

要點二: 香港已與超過45個稅務管轄區簽訂全面性避免雙重課稅協定,可減低外地預扣稅。

要點三: 外地被動收入(股息、利息等)須符合「經濟實質要求」才可獲豁免(FSIE制度)。

要點四: 全球最低稅(第二支柱)已於2025年1月1日生效,適用於大型跨國企業集團。

要點五: 香港不徵收資本增值稅、遺產稅、股息預扣稅及銷售稅。

稅務新聞與更新香港

如何在香港組建合資企業以獲得最大稅收和運營效益

主要事實概覽

利得稅: 兩級制:首 200 萬港元徵收 8.25%,之後企業徵收 16.5%。只有源自香港的利潤才需納稅。

地域制度:外國來源的收入在香港一般不徵稅,但外國來源的收入免稅 (FSIE) 制度要求某些被動收入具有經濟實質。

不徵收資本利得稅:香港不對資本利得、股息或利息徵稅(在大多數情況下)。

印花稅:買方印花稅 (BSD) 和特別印花稅 (SSD) 已於 2024 年 2 月 28 日廢除。財產轉讓的從價稅範圍為 1.5% 至 4.25%。

全球最低稅:香港頒布了 15% 的全球最低稅(第二支柱)制度,於 2025 年 1 月 1 日生效,影響大型跨國集團。

稅務新聞與更新香港

香港印花稅 物業投資綜合指南

主要事實概覽

主要政策轉變:自 2024 年 2 月 28 日起,特別印花稅 (SSD)、買方印花稅 (BSD) 和新住宅印花稅 (NRSD) 已廢除。

當前主要徵稅:物業購置的主要稅種是從價印花稅 (AVD),稅率根據物業價值從 100 港元到 4.25% 不等。

關鍵截止日期:印花稅通常應在簽署買賣協議後 30 天內繳納。逾期付款將受到嚴厲處罰。

戰略豁免:關鍵的豁免仍然存在,例如擁有 90% 以上共同所有權的公司之間的集團內轉讓。

稅務新聞與更新香港

香港利得稅合規中轉讓定價的角色

重點速覽

要點一: 香港採用地域來源徵稅原則,只有源自香港的利潤才須繳納利得稅,因此轉讓定價是準確分配利潤的關鍵。

要點二: 稅務局要求跨國企業準備及保存「主體文件」及「本地文件」至少7年,以證明其關聯交易符合獨立交易原則。

要點三: 轉讓定價不合規的罰則可高達補加稅款的100%,另加利息(自2025年7月起為8.25%)。

要點四: 香港已實施全球最低稅(第二支柱)及擴大的外地收入豁免徵稅(FSIE)制度,對跨國企業的稅務規劃帶來新挑戰。

稅務新聞與更新香港

透過香港實現稅務高效供應鏈結構

重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的利潤徵稅,非常適合國際供應鏈運作。

要點二: 法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%(2024-25年度)。

要點三: 香港不設增值稅(VAT)或商品及服務稅(GST),簡化跨境貿易操作。

要點四: 外地收入豁免徵稅(FSIE)制度要求實體在香港具備經濟實質。

要點五: 全球最低稅(第二支柱)將於2025年1月1日生效,影響收入達7.5億歐元或以上的跨國企業集團。

稅務新聞與更新香港

如何構建香港風險投資以達至最高稅務效益

重點速覽

有限合夥基金(LPF)制度: 自2020年8月31日實施,截至2023年10月已有超過710隻基金註冊。

利得稅稅率: 法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

附帶權益稅務寬免: 合資格附帶權益可享0%稅率,2025年擬議改革將取消金管局認證要求。

資本增值稅: 香港不徵收資本增值稅,是創投基金退出的根本優勢。

統一基金豁免(UFE): 合資格基金的投資收益可獲全數豁免繳納利得稅。

2026年擬議優化措施: 擴大合資格資產類別、簡化附帶權益制度、釐清特殊目的公司處理方式。

稅務新聞與更新香港

如何設立信託以優化香港與內地雙重稅務安排

重點速覽

要點一: 香港採用地域來源徵稅原則(只對源自香港的利潤徵稅),而中國內地則對稅務居民的全球收入徵稅,信託是協調兩地稅務差異的關鍵工具。

要點二: 善用香港的稅務優勢,包括無資本增值稅、無股息預扣稅、無遺產稅,以及合資格家族投資控權工具(FIHV)可享0%稅率。

要點三: 《內地與香港關於對所得避免雙重徵稅的安排》(DTA)是防止雙重課稅的核心,而香港的外地收入豁免徵稅(FSIE)制度(第二階段已於2024年1月生效)要求具備經濟實質。

稅務新聞與更新香港

拓展香港業務時如何降低稅務爭議風險

重點速覽

要點一: 開業後一個月內必須完成商業登記,逾期罰款高達1,200至8,000港元。

要點二: 利得稅採用兩級制:法團首200萬港元利潤稅率8.25%,其後16.5%。

要點三: 外地收入豁免徵稅(FSIE)制度要求在香港具備經濟實質,第二階段已於2024年1月生效。

要點四: 跨國企業集團若收入達7.5億歐元或以上,須遵守2025年1月1日生效的15%全球最低稅。

要點五: 逾期提交報稅表罰款已加重,首次違規即罰1,200港元,稅務局可發出估計評稅。

稅務新聞與更新香港

如何在香港減少遺產稅並最大化退休金

重點速覽

要點一: 香港自2006年2月11日起已全面撤銷遺產稅,資產傳承無須繳付相關稅款。

要點二: 香港不徵收資本增值稅及股息稅,投資增長及收益稅務效益高。

要點三: 強積金(MPF)供款每年最高18,000港元可扣減薪俸稅,是累積退休儲備的稅務優惠工具。

要點四: 人壽保險的身故賠償金在香港通常免稅,可作為高效的財富傳承及流動性來源。

要點五: 善用信託、生前饋贈及指定受益人策略,可在無遺產稅的環境下,實現更靈活、具保障的財富規劃。

稅務新聞與更新香港

香港稅務條例如何區別處理加密貨幣交易

重點速覽

要點一: 加密貨幣在香港法律下被界定為「無形資產」,而非法定貨幣。

要點二: 香港不設資本增值稅,個人以投資為目的持有加密貨幣的收益通常免稅。

要點三: 若將加密貨幣交易視為業務經營,法團須按8.25%/16.5%兩級制繳納利得稅,非法團業務則按7.5%/15%繳稅。

要點四: 加密貨幣交易無需繳付消費稅(如VAT或GST)。

要點五: 從事加密貨幣業務必須保存詳細交易紀錄至少7年,以符合稅務合規要求。

稅務新聞與更新國際

電子商務 - 常見合規陷阱及應對策略

你知道嗎?香港獨特的稅制為電子商貿企業帶來顯著優勢。沒有商品及服務稅、低企業稅率,加上豁免海外收入的地域來源原則,令香港成為數碼創業家的樞紐。然而,要順利合規營運,必須了解適用於網上業務的特定規則。這份2024-2025年度全面指南,將為你拆解香港電商業務的所有稅務要求。

稅務新聞與更新香港

拓展香港業務時如何降低稅務爭議風險

重點速覽

要點一: 開業後一個月內必須完成商業登記,逾期罰款高達1,200至8,000港元。

要點二: 利得稅採用兩級制:法團首200萬港元利潤稅率8.25%,其後16.5%。

要點三: 外地收入豁免徵稅(FSIE)制度要求在香港具備經濟實質,第二階段已於2024年1月生效。

要點四: 跨國企業集團若收入達7.5億歐元或以上,須遵守2025年1月1日生效的15%全球最低稅。

要點五: 逾期提交報稅表罰款已加重,首次違規即罰1,200港元,稅務局可發出估計評稅。

稅務新聞與更新香港

外資企業在香港管理常設機構風險

重點速覽

- 常設機構稅率: 法團首200萬港元利潤稅率8.25%,其後利潤稅率16.5%

- 服務型常設機構門檻: 根據大部分全面性協定,任何12個月內逗留183天

- 建築型常設機構門檻: 中港協定為6個月,不同協定有差異

- 數碼常設機構規則: 自2018年起,在香港的伺服器若執行核心業務功能,可能構成常設機構

- 全面性協定網絡: 香港已與超過50個稅務管轄區簽訂全面性避免雙重課稅協定

- 紀錄保存: 業務紀錄必須保存至少7年

- 利潤歸屬: 遵循《稅務條例釋義及執行指引》第60號(DIPN 60)的OECD認可方法

稅務新聞與更新香港

強制電子報稅時間表:策略性合規規劃

稅務局分階段實施強制電子報稅,為企業現代化其稅務合規流程提供了清晰時間表。了解這些期限並作相應準備,對於避免業務中斷及確保順利過渡至關重要。

稅務新聞與更新香港

香港的避免雙重課稅協定網絡

香港積極發展了亞洲其中一個最廣泛的避免雙重課稅協定網絡,與超過45個稅務管轄區簽訂了全面性協定。這些協定是防止雙重課稅和為跨境商業活動提供確定性的關鍵工具。

稅務新聞與更新香港

雙重徵稅協定與資本增值:香港的獨特地位

重點速覽

- 無資本增值稅: 香港根據地域來源徵稅原則,一般不徵收資本增值稅。

- 廣泛的協定網絡: 香港已與超過45個稅務管轄區簽訂全面性避免雙重課稅協定。

- 獨特的協定結構: 香港的協定大多沒有專門的資本收益條款,與本地稅務政策一致。

- 利得稅兩級制: 法團首200萬港元利潤稅率8.25%,其後16.5%;非法團業務則為7.5%及15%。

-地域來源原則: 只有源自香港的利潤才須課稅,為國際投資者帶來顯著優勢。

稅務新聞與更新香港

香港知識產權稅務安排如何惠及科技初創企業

重點速覽

要點一: 香港採用地域來源徵稅原則,源自海外的知識產權收入有機會獲豁免繳納利得稅。

要點二: 全新「專利盒」稅務優惠於2024年7月5日生效,合資格專利及軟件版權收入可享低至5%的優惠稅率。

要點三: 香港不徵收資本增值稅,出售知識產權資產的收益無需課稅,且研發開支可全數扣稅。

要點四: 外地收入豁免徵稅(FSIE)制度要求企業在香港具備經濟實質,方能享有相關稅務優惠。

稅務新聞與更新國際

雙重課稅寬免:豁免法 vs. 稅收抵免法

當收入在兩個司法管轄區被徵稅時,香港和中國內地都會提供寬免——但通過根本不同的機制,這對企業有重大影響。

稅務新聞與更新香港

香港與內地:雙重徵稅協定保障比較

重點速覽

要點一: 香港已與超過45個稅務管轄區簽訂全面性避免雙重課稅協定,而中國內地則擁有超過100個協定。

要點二: 香港對支付予非居民的股息一般不徵收預扣稅(0%),而中國內地根據協定,股息預扣稅率通常為5%或10%。

要點三: 香港主要採用「豁免法」消除雙重課稅,而中國內地則主要採用「稅收抵免法」。

稅務新聞與更新香港

在香港設立地區總部的稅務優勢

要點一:地域來源徵稅原則: 只對源自香港的利潤徵稅,離岸收入一般可獲豁免。

要點二:具競爭力的利得稅率: 兩級制稅率,首200萬港元利潤稅率為8.25%,其後為16.5%。

要點三:不設資本增值稅: 出售股份、證券或附屬公司權益的收益一般無須課稅。

要點四:廣泛的雙重課稅協定網絡: 與超過45個稅務管轄區簽訂全面性協定。

要點五:股息無預扣稅: 香港公司派發股息予股東,無論其所在地,均無須繳納預扣稅。

要點六:不設銷售稅或增值稅: 香港沒有一般銷售稅或增值稅,簡化定價及行政。

稅務新聞與更新香港

避免常見陷阱:香港公司成立中的稅務合規錯誤

要點一: 地域來源徵稅原則:只有源自香港的利潤才須課稅,海外收入一般可獲豁免。

要點二: 紀錄保存期:所有稅務相關紀錄必須自交易日期起保存7年。

要點三: 兩級制利得稅:法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%(2024-25年度)。

要點四: 逾期報稅罰則:罰款由1,200港元起,嚴重個案可被檢控。

要點五: 強積金供款:僱主必須為僱員供款,金額為僱員有關入息的5%(每月上限1,500港元)。

稅務新聞與更新香港

企業重組如何影響印花稅:香港案例研究

重點速覽

股票轉讓印花稅率: 自2023年11月17日起,買賣雙方各付0.1%,合共0.2%

物業從價印花稅: 稅率由100港元(300萬港元以下)至4.25%(超過2,173.9萬港元)累進計算

第45條集團內部轉讓寬免: 適用於持股90%或以上的關聯公司,可豁免印花稅

關鍵2025年裁決: 終審法院裁定寬免僅適用於擁有「已發行股本」的法人團體

寬免撤回期: 2年 - 若轉讓後2年內90%關聯關係終止,寬免將被撤回

近期重要變動: 額外印花稅(SSD)及買家印花稅(BSD)已於2024年2月28日撤銷

稅務新聞與更新香港

香港與內地:企業主須知的遺產繼承法主要差異

重點速覽

要點一: 香港自2006年起已撤銷遺產稅,繼承業務資產或個人遺產均無須繳納遺產稅。

要點二: 香港奉行普通法,遺囑自由度高;中國內地則採用大陸法,設有法定繼承份額的規定。

要點三: 香港業務繼承可透過遺囑及股東協議靈活安排;內地則強調由法定繼承人(如配偶、子女)繼承。

要點四: 跨境繼承複雜,一地發出的遺產承辦書不會自動在另一地獲得承認,需分別申請。

要點五: 內地繼承業務資產可能觸發交易稅項;香港則無此類與繼承相關的稅項。

稅務新聞與更新香港

香港離岸利得稅務豁免:資格與文件要求

重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的利潤徵收利得稅,離岸利潤可獲豁免。

要點二: 自2024年1月起實施的「外地收入豁免徵稅」(FSIE)制度,要求跨國企業就股息、利息等特定離岸收入,須在香港具備經濟實質才可享豁免。

要點三: 成功申請離岸利潤豁免的關鍵在於詳盡的業務紀錄,所有證明文件必須保存至少7年。

要點四: 2025年1月1日起生效的「全球最低稅」(第二支柱),將對年收入達7.5億歐元或以上的跨國企業集團實施15%的最低有效稅率。

稅務新聞與更新香港

善用香港地域來源徵稅制度拓展跨境業務

重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的利潤徵收利得稅,海外收入一般可獲豁免。

要點二: 利得稅率低且清晰,法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

要點三: 香港不徵收資本增值稅、股息預扣稅、銷售稅及遺產稅,稅制簡單透明。

要點四: 自2024年起,外地收入豁免徵稅(FSIE)制度要求企業在香港具備經濟實質。

要點五: 全球最低稅(第二支柱)已於2025年6月立法,2025年1月生效,影響大型跨國企業集團。

稅務新聞與更新香港

香港個人與業務扣除交匯點:關鍵考量因素

重點速覽

要點一: 香港的「完全及純粹」原則要求業務開支必須完全為賺取應課稅利潤而產生,方可扣稅。

要點二: 利得稅採用兩級制:法團首200萬港元利潤稅率為8.25%,其後為16.5%;非法團業務則為7.5%及15%。

要點三: 稅務局規定所有業務紀錄(包括開支單據)必須保存至少7年,以備查核。

要點四: 差旅、應酬、家居辦公室及車輛開支是稅務局最常審查的高風險項目。

稅務新聞與更新國際

香港與內地:居民和非居民創業者稅務責任比較

重點速覽

要點一: 香港採用「地域來源徵稅」原則,只對源自香港的利潤徵稅;中國內地則對居民實行「全球徵稅」原則。

要點二: 香港公司利得稅採用兩級制,首200萬港元利潤稅率為8.25%,其後為16.5%;內地標準企業所得稅率為25%,但設有多項優惠。

要點三: 香港不設增值稅或銷售稅,而內地則實施多層次的增值稅制度,標準稅率為13%、9%及6%。

要點四: 香港一般不對股息及利息徵收預扣稅,而內地通常對支付給非居民的股息、利息等適用10%的預扣稅。

要點五: 兩地均已簽訂《內地與香港關於對所得避免雙重徵稅的安排》,並正實施經合組織的全球最低稅(第二支柱)規則。

稅務新聞與更新香港

拆解香港電商複雜稅務規則

重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的利潤徵收利得稅。

要點二: 法團首200萬港元利潤稅率為8.25%,其後為16.5%;非法團業務則為7.5%及15%。

要點三: 香港不設增值稅(VAT)、商品及服務稅(GST)或銷售稅。

要點四: 企業必須保存業務紀錄至少7年。

要點五: 合資格研發開支首200萬港元可享300%稅務扣減,餘額可享200%扣減

稅務新聞與更新香港

香港免稅債券在家族辦公室投資組合中的角色

重點速覽

- FIHV稅率: 合資格家族投資控權工具(FIHV)的合資格收入可享0%利得稅,最低資產管理規模為2.4億港元。

- 政府債券: 香港政府債券計劃下的所有債券,其利息及交易利潤均獲豁免利得稅及印花稅。

- 合資格債務票據(QDI): 2018年4月1日或之後發行的合資格債務票據,其利息收入及交易利潤可獲全額利得稅豁免。

- 利得稅率: 法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%(兩級制)。

- 資本增值稅: 香港不徵收資本增值稅。

- 預扣稅: 香港對利息支付不徵收預扣稅。

- 地域來源原則: 源自香港以外的利息收入,一般無須繳納香港利得稅。

稅務新聞與更新香港

香港跨業務股息及利息稅務遞延策略

重點速覽

要點一: 香港採用地域來源徵稅原則,一般只對源自香港的利潤徵收利得稅。

要點二: 外地收入豁免徵稅(FSIE)制度自2023年1月起生效,外地股息及利息收入須符合特定條件方可獲豁免徵稅。

要點三: 全球最低稅(第二支柱)已於2025年1月1日生效,年收入達7.5億歐元或以上的跨國企業集團須繳納15%的最低有效稅率。

要點四: 經濟實質要求是應對FSIE制度及全球稅務合規的關鍵。

稅務新聞與更新香港

善用香港地域來源徵稅制度拓展跨境業務

重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的利潤徵收利得稅,海外收入一般可獲豁免。

要點二: 利得稅率低且清晰,法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

要點三: 香港不徵收資本增值稅、股息預扣稅、銷售稅及遺產稅,稅制簡單透明。

要點四: 自2024年起,外地收入豁免徵稅(FSIE)制度要求企業在香港具備經濟實質。

要點五: 全球最低稅(第二支柱)已於2025年6月立法,2025年1月生效,影響大型跨國企業集團。

稅務新聞與更新香港

香港個人與業務扣除交匯點:關鍵考量因素

重點速覽

要點一: 香港的「完全及純粹」原則要求業務開支必須完全為賺取應課稅利潤而產生,方可扣稅。

要點二: 利得稅採用兩級制:法團首200萬港元利潤稅率為8.25%,其後為16.5%;非法團業務則為7.5%及15%。

要點三: 稅務局規定所有業務紀錄(包括開支單據)必須保存至少7年,以備查核。

要點四: 差旅、應酬、家居辦公室及車輛開支是稅務局最常審查的高風險項目。

稅務新聞與更新香港

如何在香港以最優稅務結構經營業務:外籍人士指南

重點速覽

- 兩級制利得稅: 法團首200萬港元利潤稅率8.25%,其後16.5%;非法團業務則為7.5%及15%。

- 地域來源徵稅原則: 只對源自香港的利潤徵稅,海外收入有機會豁免。

- 外地收入豁免(FSIE): 自2024年1月起,股息、利息等收入須符合經濟實質要求才可獲豁免。

- 無資本增值稅: 香港不徵收資本增值稅、股息預扣稅及遺產稅。

- 全面性避免雙重課稅協定: 香港已與超過50個稅務管轄區簽訂協定,有效降低跨境稅負。

稅務新聞與更新香港

出租商業與住宅物業:香港稅務影響分析

重點速覽

要點一: 物業稅率統一為淨應評稅值的15%,並享有20%的法定免稅額,適用於所有出租物業。

要點二: 公司業主可選擇繳納利得稅(首200萬港元利潤稅率8.25%,其後16.5%),並可申請豁免物業稅,有機會享有商業樓宇免稅額。

要點三: 主要分別在於差餉:商業物業劃一徵收5%,住宅物業則採用累進稅率(5%、8%、12%)。

要點四: 2024年2月28日起,額外印花稅(SSD)、買家印花稅(BSD)及新住宅印花稅(NRSD)已全面撤銷。

稅務新聞與更新國際

增值稅與香港利得稅:跨境貿易的合規細節

重點速覽

要點一: 香港不徵收增值稅(VAT)、商品及服務稅(GST)或任何銷售稅,是全球少數的自由港。

要點二: 香港採用「地域來源徵稅」原則,只對源自香港的利潤徵收利得稅,海外利潤有機會獲得豁免。

要點三: 法團利得稅採用兩級制:首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

要點四: 除四類應課稅品(酒類、煙草、碳氫油類、甲醇)外,進口貨品一般無需繳納關稅。

要點五: 從事跨國貿易的企業,透過妥善安排業務運作,其利潤有機會被評定為離岸收入,從而無需在香港繳稅。

稅務新聞與更新香港

香港稅務協定網絡:環球企業家的策略工具

重點速覽

要點一: 香港已與超過50個稅務管轄區簽訂全面性避免雙重課稅協定,涵蓋主要貿易夥伴。

要點二: 協定可大幅降低跨境股息、利息及特許權使用費的預扣稅率,部分可降至0%。

要點三: 運用協定優勢時,必須同時符合外地收入豁免徵稅(FSIE)制度的經濟實質要求。

要點四: 香港的屬地徵稅原則(只對源自香港的利潤徵稅)與協定網絡結合,是國際稅務規劃的強大工具。

稅務新聞與更新國際

如何合法減低設立香港控股公司之稅務負擔

重點速覽

要點一: 香港利得稅採用兩級制,法團首200萬港元利潤稅率僅8.25%,其後利潤稅率為16.5%。

要點二: 香港不徵收資本增值稅及股息預扣稅,為控股公司提供極具吸引力的利潤匯出環境。

要點三: 外地收入豁免徵稅(FSIE)制度要求公司在香港具備經濟實質,方能合資格豁免相關稅項。

要點四: 香港已與超過45個稅務管轄區簽訂全面性避免雙重課稅協定,有效降低跨境投資的稅務成本。

要點五: 全球最低稅(第二支柱)已於2025年1月1日生效,收入達7.5億歐元或以上的跨國企業集團需留意其影響。

稅務新聞與更新國際

雙重徵稅協定對香港利得稅的影響

重點速覽

要點一: 香港已與超過45個稅務管轄區簽訂全面性避免雙重課稅協定(CDTA),涵蓋中國內地、新加坡、英國、日本等主要貿易夥伴。

要點二: 善用協定可將海外預扣稅率從高達30%大幅降低,股息、利息及特許權使用費的稅率可降至0%至15%。

要點三: 申請協定優惠必須持有香港稅務局發出的「稅收居民身份證明書」,並符合在香港具備經濟實質的要求。

要點四: 國際反避稅規則(BEPS 2.0)及香港的「外地收入豁免徵稅」(FSIE)制度,均強調商業實質的重要性。

稅務新聞與更新中國

香港稅制如何支援金融科技及數碼資產業務進軍內地市場

重點速覽

要點一: 香港的兩級制利得稅,法團首200萬港元利潤稅率僅8.25%,其後為16.5%,為科企提供顯著成本優勢。

要點二: 地域來源徵稅原則下,源自香港以外的利潤(如內地業務)一般無須繳納香港利得稅,有效避免雙重徵稅。

要點三: 香港與內地的《全面性避免雙重課稅協定》將特許權使用費及利息的預扣稅率降至7%,大幅減低跨境營運成本。

要點四: 合資格研發開支首200萬港元可享300%稅務扣減,直接鼓勵金融科技及區塊鏈創新。

要點五: 香港不徵收資本增值稅及股息預扣稅,為數字資產交易及投資提供明確且有利的稅務環境。

稅務新聞與更新國際

香港屬地徵稅制度如何符合國際合規標準

重點速覽

要點一: 香港採用地域來源徵稅原則,只有源自香港的利潤才須繳稅,海外收入一般可獲豁免。

要點二: 利得稅採用兩級制,法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%(2024-25年度)。

要點三: 外地收入豁免徵稅(FSIE)制度要求企業在香港具備經濟實質,以確保合規性。

要點四: 全球最低稅(第二支柱)將於2025年1月1日生效,適用於年收入達7.5億歐元或以上的跨國企業集團。

要點五: 香港不徵收資本增值稅、股息預扣稅、銷售稅及遺產稅。

稅務新聞與更新香港

香港新稅務爭議解決機制:對跨國企業的影響

要點一: 香港已與超過45個稅務管轄區簽訂全面性避免雙重課稅協定(CDTA),全部包含相互協商程序(MAP)條款。

要點二: 本地稅務爭議可循「提出反對→稅務上訴委員會→法院」途徑解決,關鍵時限為評稅通知書發出後1個月內提出反對。

要點三: 全球最低稅(第二支柱)已於2025年6月6日立法,2025年1月1日生效,適用於年收入達7.5億歐元或以上的跨國企業集團。

要點四: 香港採用「先繳稅,後爭議」原則,暫緩繳納的稅款會自原定繳稅日起計算8.25%的利息。

要點五: 相互協商程序(MAP)可與本地司法程序同時進行,為跨國企業提供靈活的爭議解決策略。

稅務新聞與更新香港

近期香港稅務法庭裁決如何改寫可扣稅開支定義

📋 重點速覽

要點一: 根據《稅務條例》第16(1)條,只有為產生應評稅利潤而「完全及純粹」招致的開支才可扣稅。

要點二: 2024年最新案例顯示,稅務局對關聯方交易(如管理費)的審查日趨嚴格,必須證明具商業實質及符合公平交易原則。

要點三: 2024年法例修訂新增了兩項重要扣稅項目:租用物業的還原費用及電訊營辦商的頻譜使用費。

要點四: 利潤來源地決定相關開支能否扣稅:用於產生離岸(非香港)利潤的開支,不可在香港利得稅中扣除。

要點五: 利得稅兩級制稅率:法團首200萬港元利潤稅率8.25%,其後16.5%;非法團業務首200萬港元利潤稅率7.5%,其後15%。

稅務新聞與更新中國

香港控股公司稅務合規要求詳解

📋重點速覽

要點一: 香港採用地域來源徵稅原則,只有源自香港的利潤才須繳納利得稅。

要點二: 外地收入豁免徵稅(FSIE)制度自2024年1月起擴大,要求公司在港具備經濟實質。

要點三: 全球最低稅(第二支柱)將於2025年1月1日生效,影響收入達7.5億歐元或以上的跨國企業集團。

要點四: 香港不徵收股息預扣稅,有利於控股公司向全球股東派發利潤。

要點五: 利得稅採用兩級制,法團首200萬港元利潤稅率為8.25%,其後為16.5%。

稅務新聞與更新香港

香港家族企業傳承規劃:避免常見法律糾紛

📋 重點速覽

要點一: 香港自2006年起已取消遺產稅,為本地資產傳承提供顯著優勢。

要點二: 轉讓香港公司股份須繳付印花稅,稅率為買賣雙方各0.1%(合共0.2%),另加每份文書5港元定額稅。

要點三: 合資格的家族投資控權工具(FIHV)可享0%稅率,最低資產管理規模要求為2.4億港元。

稅務新聞與更新香港

如何構建香港公司架構以實現內地業務最佳稅務效益

重點速覽

要點一: 香港利得稅採用兩級制,法團首200萬港元利潤稅率僅8.25%,其後為16.5%。

要點二: 利用《內地與香港關於對所得避免雙重徵稅的安排》,股息預扣稅可低至5%(持股25%或以上)。

要點三: 自2024年起,外地收入豁免徵稅(FSIE)制度要求在香港具備經濟實質。

要點四: 全球最低稅(第二支柱)將於2025年1月1日在香港生效,適用於大型跨國企業集團。

稅務新聞與更新香港

香港公司內地業務稅務申報要求

📋重點速覽

要點一: 香港採用地域來源徵稅原則,只有源自香港的利潤才須繳稅;而中國內地則對居民企業的全球收入徵稅。

要點二: 2024/25年度香港利得稅兩級制:法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

要點三: 香港與內地的全面性避免雙重課稅協定,可降低股息、利息及特許權使用費的預扣稅率。

要點四: 在內地營運需評估「常設機構」風險,並準備符合獨立交易原則的轉讓定價文檔。

要點五: 香港的外地收入豁免徵稅(FSIE)制度要求,從內地收取的被動收入須符合經濟實質要求方可免稅。

稅務新聞與更新香港

E-filing checklist for tax representatives

就税務數碼發展, 税務代表怎樣面對?

稅務新聞與更新香港

香港利得稅 e‑filing 實務 checklist

以下是一份給「已在港有實體的外國/跨國公司」用的香港利得稅 e‑filing 實務 checklist . [1][2][3][4][5]

稅務新聞與更新香港

外國公司如何應對香港的數碼稅務申報要求

📋重點速覽

數碼轉型: 稅務局將於2025年7月推出三個全新稅務平台,邁向強制電子報稅。

地域來源徵稅: 根據地域來源原則,只有源自香港的利潤才須繳納利得稅。

兩級制利得稅: 法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

外地收入豁免制度: 2024年1月擴大的FSIE制度要求跨國企業具備經濟實質。

全球最低稅: 經合組織第二支柱(15%最低有效稅率)已於2025年1月1日生效,適用於大型跨國企業集團。

紀錄保存: 所有業務紀錄必須保存至少7年。

全面性避免雙重課稅協定: 香港已簽訂超過50份全面性協定,提供協定優惠及較低預扣稅率。

稅務新聞與更新國際

香港稅務居民規則:對外籍創業者及企業的影響

📋重點速覽

要點一: 香港採用地域來源徵稅原則,只對源自香港的利潤或入息徵稅。

要點二: 個人稅務居民主要測試為「180天規則」,即在一個課稅年度內逗留超過180天。

要點三: 法團利得稅採用兩級制,首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

要點四: 香港不徵收資本增值稅、股息預扣稅及遺產稅。

要點五: 外地收入豁免徵稅(FSIE)制度要求在香港具備經濟實質。

稅務新聞與更新國際

香港更新知識產權稅務處理的潛在影響

📋重點速覽

要點一: 專利盒優惠稅率低至5%,適用於合資格知識產權收入,自2023年4月1日起生效。

要點二: 研發開支超級扣稅:首200萬港元可獲300%扣減,其後金額可獲200%扣減。

要點三: 外地收入豁免徵稅(FSIE)制度要求源自外地的知識產權收入須符合「關聯要求」。

要點四: 全球最低稅(BEPS第二支柱)於2025年1月1日生效,為跨國企業集團設定15%最低有效稅率。

要點五: 標準利得稅率:法團首200萬港元利潤稅率為8.25%,其後利潤稅率為16.5%。

稅務新聞與更新中國

為何你的中國內地外商獨資企業可能需要香港控股公司

📋重點速覽

要點一: 利用香港與內地的《全面性避免雙重課稅協定》,可將外商獨資企業(WFOE)派發股息的預扣稅率由10%降至5%。

要點二: 香港採用地域來源徵稅原則,源自境外的股息收入有機會豁免繳納香港利得稅。

要點三: 香港不徵收股息預扣稅,資金可自由進出,為企業提供法律保障及財務靈活性。

要點四: 設立香港控股公司需滿足經濟實質要求,並符合《外地收入豁免徵稅(FSIE)制度》的規定。

稅務新聞與更新國際

為何精明企業家選擇香港作為全球擴展的稅務中立地區

📋重點速覽

要點一: 香港採用地域來源徵稅原則,源自境外的利潤一般無須繳稅,配合FSIE制度符合國際標準。

要點二: 利得稅兩級制極具競爭力,法團首200萬港元利潤稅率僅8.25%,其後為16.5%。

要點三: 不徵收資本增值稅、股息預扣稅、銷售稅及遺產稅,稅制簡單透明。

要點四: 已與超過50個稅務管轄區簽訂全面性避免雙重課稅協定,有效降低跨境交易稅務成本。

要點五: 位處亞洲中心,是進入中國內地及亞洲市場的戰略門戶,享有CEPA等優惠安排。

稅務新聞與更新國際

香港新稅務爭議解決機制:對跨國企業的影響

📋重點速覽

要點一: 香港已與超過50個稅務管轄區簽訂全面性避免雙重課稅協定(CDTA),全部包含相互協商程序(MAP)條款。

要點二: 本地稅務爭議可循「提出反對→稅務上訴委員會→法院」途徑解決,關鍵時限為評稅通知書發出後1個月內提出反對。

要點三: 全球最低稅(第二支柱)已於2025年6月6日立法,2025年1月1日生效,適用於年收入達7.5億歐元或以上的跨國企業集團。

要點四: 香港採用「先繳稅,後爭議」原則,暫緩繳納的稅款會自原定繳稅日起計算8.25%的利息。

要點五: 相互協商程序(MAP)可與本地司法程序同時進行,為跨國企業提供靈活的爭議解決策略。

稅務新聞與更新中國

大灣區內地試點稅務政策:香港企業的機遇

📋重點速覽

要點一: 合資格港人在大灣區內地九市工作,可享個人所得稅補貼,實際稅率上限為15%(對比內地最高45%累進稅率),補貼計劃延至2027年12月31日。

要點二: 在前海、橫琴及南沙特定產業園區的合資格企業,可享15%企業所得稅優惠稅率(對比標準稅率25%),優惠期至2025或2026年。

要點三: 香港與內地的全面性避免雙重課稅協定(DTA)提供優惠預扣稅率,股息低至5%,利息及特許權使用費為7%。

要點四: 申請時限嚴格,個人稅務補貼每年僅開放一次(深圳約6-7月,廣州約8-10月),錯過需等待一年。

要點五: 企業須符合「實質營運」要求,包括至少70%收入來自鼓勵類產業,方能享受優惠稅率。

稅務新聞與更新中國

港商應對內地稅務法規指南

📋重點速覽

要點一: 香港利得稅採用兩級制(首200萬港元利潤稅率8.25%),而內地企業所得稅標準稅率為25%,兩者稅制原則(地域來源 vs. 全球徵稅)截然不同。

要點二: 香港與內地的《關於對所得避免雙重徵稅和防止偷漏稅的安排》(DTA)是關鍵工具,可將股息預扣稅率降至5%,利息及特許權使用費降至7%。

要點三: 選擇合適的內地業務架構(如外商獨資企業WFOE或代表處RO)對稅務負擔、合規要求及業務靈活性有重大影響。

要點四: 跨境交易必須準備好符合「獨立交易原則」的轉讓定價同期文檔,以應對兩地稅務局的審查。

要點五: 數碼經濟活動(如電商、跨境數碼服務)可能觸發內地的增值稅(VAT)及預扣稅義務,需特別留意。

稅務新聞與更新香港

非香港居民企業家如何避免常設機構風險

📋 重點速覽

香港地域來源徵稅原則: 只有源自香港的利潤才須繳稅,因此「常設機構」身份對非居民企業至關重要。

利得稅率(2024-25年度): 法團首200萬港元利潤稅率8.25%,其後16.5%;非法團業務則為7.5%及15%。

常設機構觸發點: 固定營業地點、非獨立代理人、超過特定時限的建築工地及某些儲存設施。

全面性協定網絡: 香港已與超過50個稅務管轄區簽訂全面性避免雙重課稅協定,可修改常設機構的定義。

稅務新聞與更新香港

香港股息要交稅嗎?公司派息 vs 個人收息條件、流程、免稅情況一篇看懂

香港股息屬稅後分配,一般個人與公司均無須再繳稅;惟跨境投資或誤列費用仍需留意稅務風險。

稅務新聞與更新香港

家族企業買賣港股印花稅攻略

📋重點速覽

現行股票轉讓印花稅率: 合共0.2%(買賣雙方各付0.1%),自2023年11月17日起生效。

家庭成員饋贈: 除配偶外,向子女、父母等家庭成員贈送股票,須按市值繳付全額印花稅。

繼承優勢: 透過遺囑或無遺囑繼承轉讓股票,完全豁免印花稅。

集團內轉讓寬免: 第45條寬免僅適用於擁有傳統股本、且關聯度達90%以上的公司。

估值規則: 印花稅按「代價款額」或「股份市值」兩者中較高者計算。

關鍵法院裁決: 2025年6月法院明確裁定,第45條寬免不適用於信託、LLP、LLC等無傳統股本的實體。

稅務新聞與更新香港

香港利得稅的未來走向:即將實施的改革及其影響

重點速覽

要點一: 香港利得稅採用兩級制,法團首200萬港元利潤稅率為8.25%,其後為16.5%。

要點二: 全球最低稅(第二支柱)已於2025年1月1日生效,對年收入達7.5億歐元或以上的跨國企業集團實施15%最低有效稅率。

要點三: 外地收入豁免徵稅(FSIE)制度已擴大,企業須在香港具備經濟實質,方可就股息、利息、處置收益及知識產權收入享免稅。

要點四: 稅務合規正邁向數碼化,強制電子發票及與稅務局系統的API整合將逐步實施。

稅務新聞與更新中國

香港與內地的稅務協定:離岸業務的機遇

📋重點速覽

要點一: 港內地全面性避免雙重課稅協定(DTA)將股息預扣稅率由10%大幅降至5%(持股25%或以上)

要點二: 申請協定優惠必須具備經濟實質,並持有香港稅務局發出的「居民身分證明書」

要點三: 外地收入豁免徵稅(FSIE)制度於2024年1月擴大適用範圍,企業須在香港進行核心創收活動

要點四: 協定為金融、科技、製造及貿易等行業提供針對性的稅務優化策略

稅務新聞與更新香港

如何合法將實際稅率降至低於香港的16.5%

雖然香港的標準利得稅率是16.5%,但許多企業透過合法途徑,可以將實際有效稅率降至遠低於這個水平。在競爭激烈的全球營商環境中,了解香港獨特的稅務優勢,不僅是精明的商業策略,更是提升盈利能力的關鍵。從善用地域來源徵稅原則,到策略性地運用控股架構及家族辦公室方案,本文將為您揭示在完全符合香港不斷演變的監管框架下,合法優化稅務狀況的實用途徑。

稅務新聞與更新香港

運用香港信託減低家族企業傳承風險

當一個興旺的家族企業創辦人退休或離世時,會發生什麼事?對許多亞洲家族企業而言,這不僅是權力交接的時刻,更是一個危機點。數據顯示,超過70%的家族企業未能成功傳承至第二代,傳承規劃已成為企業存續的關鍵策略。香港完善的信託框架提供了一個強大的解決方案,結合了穩健的資產保護與顯著的稅務優勢,協助家族企業安然渡過這段充滿挑戰的旅程。

稅務新聞與更新中國

香港公司針對內地股東的股息稅務規劃策略

📋重點速覽

要點一: 香港稅制優勢:無股息預扣稅,公司可免稅向股東分派利潤。

要點二: 中港稅務協定優惠:合資格企業股東(持股≥25%)在內地的預扣稅率可降至5%(標準為10%)。

要點三: 香港利得稅:2024-25年度兩級制,法團首200萬港元利潤稅率8.25%,其後16.5%。

要點四: 關鍵合規:內地股東須取得稅收居民身份證明書以申請協定優惠。

要點五: 新國際規則:香港「外地收入豁免徵稅」(FSIE)制度第二階段(2024年1月)及全球最低稅(2025年1月生效)影響跨境架構。

稅務新聞與更新香港

香港加密貨幣業務稅務合規:新興監管趨勢

香港正銳意發展成為亞洲首屈一指、監管完善的加密貨幣樞紐,在創新金融科技與穩健投資者保障之間取得平衡。隨著數碼資產日趨普及,無論是企業、投資者還是專業人士,都必須透徹理解香港獨特的稅務及監管框架。香港不設資本增值稅,但發牌要求嚴格,既帶來機遇,亦帶來必須審慎應對的合規挑戰。

稅務新聞與更新香港

如何運用香港稅法保障股息收入

稅務新聞與更新香港

香港離岸收入免税 v FSIE

📋重點速覽

要點一: 香港採用地域來源徵稅原則,只有源自香港的利潤才須繳納利得稅,海外收入一般可獲豁免。

要點二: 自2024年1月起,外地收入豁免徵稅(FSIE)制度擴大適用範圍,涵蓋股息、利息、處置收益及知識產權收入,並要求在香港具備經濟實質。

要點三: 納稅人有責任提供充分證據證明收入源自海外,所有業務紀錄必須保存至少7年,以備稅務局查核

稅務新聞與更新香港

外資企業在香港及內地營運常見的稅務陷阱

📋重點速覽

要點一: 香港採用地域來源徵稅原則(只對源自香港的利潤徵稅),而中國內地則對居民企業的全球收入徵稅。

要點二: 香港利得稅採用兩級制:首200萬港元利潤稅率為8.25%(法團),其後利潤稅率為16.5%;中國內地企業所得稅標準稅率為25%。

要點三: 香港自2024年1月起擴大「外地收入豁免徵稅」(FSIE)制度,涵蓋股息、利息、處置收益及知識產權收入,企業須符合經濟實質要求。

要點四: 中國內地設有預提所得稅(標準稅率10%),而香港一般沒有股息及利息預扣稅,但可透過《內地與香港關於對所得避免雙重徵稅的安排》(DTA)申請優惠稅率。

稅務新聞與更新香港

香港中小企稅務優惠:與內地比較分析

對於在亞洲營運的中小企業(SMEs)而言,選擇在香港還是內地發展,不僅是市場准入的考量,更是一項影響盈利與增長的戰略性稅務決策。面對香港簡潔的地域來源稅制與內地多層次的稅務優惠結構,了解兩者的比較優勢,對於制定明智的商業策略至關重要。本文將深入剖析兩地如何透過稅務框架支援中小企,以及這對您的業務盈利有何實質影響。

稅務新聞與更新香港

家族辦公室如何透過香港稅法優化財富保存

📋 重點速覽

要點一: 合資格家族投資控權工具(FIHV)可就合資格交易享有0%的利得稅優惠稅率。

要點二: 最低資產管理規模要求為2.4億港元,並須在香港進行實質活動(如聘請至少2名全職合資格員工)。

要點三: 採用自我申報制度,無需事先申請批准,且制度追溯至2022年4月1日生效的課稅年度。

稅務新聞與更新香港

如何利用香港自由貿易協定減輕企業稅務負擔

以香港為基地的公司,在拓展全球業務的同時,可以合法地將實際稅率降至個位數。箇中秘訣在於策略性地運用香港龐大的國際協定網絡。憑藉全球最優惠的稅制之一及全面的協定網絡,香港為企業提供了強大的國際擴張及稅務優化平台。本指南將揭示如何善用這些協定,在完全合規的前提下,顯著減輕您的公司稅務負擔。

稅務新聞與更新香港

FSIE 與 CDTA的互動